Bruttosalgsbetydning

Bruttosalg er et mål på selskapets totale salg, det være seg produkter eller tjenester eller begge rapportert av en enhet i løpet av en bestemt periode, unntatt avkastning, kvoter, rabatter og rabatter. Det kalles også topplinjesalg. Uformelt sett kan vi si at det er inntektene fra produktene som har flyttet ut av hyllene og nådd kundene. Det er en bruttoverdi, noe som betyr at den ikke tar hensyn til noen av justeringene.

Hvordan beregne bruttosalg?

Oppsummer fakturaverdien for alle solgte varer i løpet av den aktuelle perioden. Beregn salgsverdien basert på salgsprisen før du trekker rabatter, rabatter, avkastning eller annen form for kvoter. Gjør du dette, vil vi komme til toppverdien for selskapet.

Bruttosalgsformel kan vises som nedenfor -

Bruttosalgsformel = Summen av alle verdiene i salgsfakturaer

Eksempler på brutto salg

La oss nå se på eksempler for å beregne bruttosalg.

Eksempel 1

Beregn bruttosalg fra følgende fakturaopplysninger gitt nedenfor -

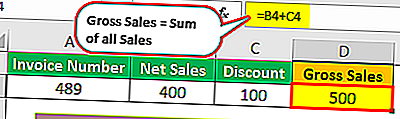

- Faktura 489 - Nettoomsetningen var $ 400 . Imidlertid ble det gitt $ 100 rabatt på nevnte faktura.

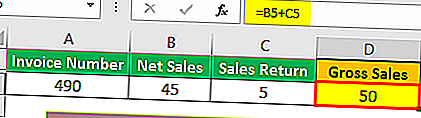

- Faktura 490 - Nettoomsetningen etter retur av varer var $ 45 . $ 5 varer ble returnert.

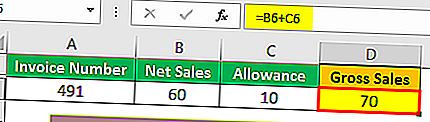

- Faktura 491 - En sko hadde en liten mangel. Etter gitt godtgjørelse var det totale beløpet som kunden betalte $ 60. En godtgjørelse på $ 10 ble gitt til kunden for mangelen.

Løsning:

Først vil vi beregne salg for hver faktura.

Faktura 489

- Bruttosalg (faktura 489) = Netto salg + rabatt

- = $ 400 + $ 100

- = $ 500

Faktura 490

- Bruttosalg (faktura 490) = Nettoomsetning + salgsavkastning

- = $ 45 + $ 5

- = $ 50

Faktura 491

- Salg (faktura 491) = Nettoomsetning + godtgjørelse

- = $ 60 + $ 10

- = $ 70

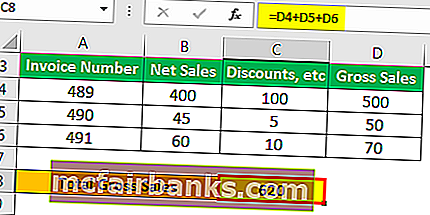

Nå blir totalen -

- = $ 500 + $ 50 + $ 70

- = $ 620

Derfor er det totale salget $ 620.

Bruttosalgseksempel nr. 2

Hvis et selskap registrerer inntekter fra salg på $ 3 millioner som salg, vil selskapet registrere dette som topplinjesalg.

I det samme eksemplet, hvis vi vurderer at selskapet tillater en rabatt på 1% på salget, dvs. $ 30.000 og refunderer $ 10.000 på grunn av garantier, retur osv.

Også her vil topplinjens salg være det samme som $ 3 millioner, men tallet som vil ta hensyn til alle ovennevnte faktorer vil være nettosalg. Nettoomsetningen vil derfor være = $ 3.000.000 - $ 30.000 - $ 10.000 = 2.960.000.

De fleste investorer blir vanligvis forvirret med vilkår som bruttosalg, inntekt og nettosalg. La oss nå analysere forskjellene mellom de tre begrepene.

Bruttosalg vs. inntekter

Siden salg fra hovedblokken av den totale inntekten til selskapet, er salg og inntekt de to begrepene som ofte brukes om hverandre. Men det er en liten forskjell. La oss forstå dette ved hjelp av en tabell som oppsummerer forskjellene mellom de to.

| Sr. Nei | Brutto salg | Inntekter | |

| 1 | Det er den totale inntekten som et selskap genererer fra salg av selskapet. | Total inntekt generert av et selskap; | |

| 2 | Bruttosalg = solgte enheter * salgspris. | Inntekt = salg + annen inntekt | |

| 3 | Det indikerer selskapets salgsevne i markedet. | Inntektene indikerer selskapets evne til å fordele ressurser, investere penger og tjene mer penger. |

Bruttosalg vs. nettosalg

| Sr. nr | Brutto salg | Netto salg | |

| 1 | De er den totale salgsverdien uten fradrag. | Nettoomsetning er den totale salgsverdien etter fradrag fra brutto. | |

| 2 | Det er et "brutto" tall og vil derfor være høyere i verdi sammenlignet med nettosalget. | Nettoomsetningen er summen etter at tilbakebetaling, rabatter, kvoter etc. er trukket. | |

| 3 | Unødvendig å si, det er avhengig av salget som skjedde i løpet av året og ikke av nettosalget. | Det er avhengig av bruttosalg siden det kommer fra nettosalg. | |

| 4 | Bruttosalg = solgte enheter * salgspris. | Netto salg = salg - alle nødvendige fradrag | |

| 5 | Trekk inkluderer driftskostnader, dvs. at driftskostnader blir trukket | Fradrag inkluderer ikke-driftskostnader, dvs. at ikke-driftskostnader blir trukket | |

| 6 | Selv om det kalles topplinjesalg, gir det en litt mindre nøyaktig og gir et bedragerisk bilde av det faktiske salget til selskapet. | Det gir et mye mer nøyaktig bilde av selskapets salg og realisering fra salg. Dette tiltaket er mer egnet for å bli kjent som topplinjesalg. |

Presentasjon av bruttosalg i regnskap

- De er den første tittelen vi kan se i en resultatregnskap.

- Den består av alle salgstransaksjoner som er gjort i perioden oppgitt i overskriften til resultatregnskapet, det være seg månedlig, kvartalsvis, halvårlig eller årlig.

- Salgsrabatter, rabatter, retur og kvoter blir trukket i neste linje.

- Etter å ha trukket salgsrabatter, avkastninger og kvoter fra bruttosalg, presenteres balansetallet i tredje linje som nettosalg.

Bruker

Noen av bruksområdene er som følger:

- Den brukes til å beregne det likeverdige salgsvolumet som kostnadene blir lik salgsinntektene.

- Den brukes til forskjellige leder- og regnskapsfunksjoner.

- Mål settes til salgsteamet og markedsføringspersonalet, ofte basert på bruttosalget.

- Dette tiltaket er viktig for detaljhandelsbedrifter å sende inn selvangivelser med jevne mellomrom.

Begrensninger

Noen av begrensningene er som følger:

- Verdien er misvisende fordi mengden av salgstall som er presentert er overvurdert.

- Det er et tall som ikke er underlagt noen justeringer, bare hvoretter den faktiske verdien av salget kan bestemmes. Av denne grunn er det ikke den mest etterspurte salgsverdien for beslutningstaking eller for å komme til noen konklusjoner.

- Denne verdien er bare relevant i forbruker-detaljhandelsbransjen der store salg skjer.

- Brutto salgsverdi hindrer forbrukere i å bestemme.

Konklusjon

Summen av alle inntekter fra salg av en virksomhet som ikke er berørt av eventuelle justeringer er bruttosalg. Selv om de har sin bruk i regnskap, presentasjon og betaling av skatt, er det ikke til stor nytte etter at nettosalget er beregnet. Ved første øyekast kan det se bra ut, men det kan være før de ublu rabattene, refusjonene, salgsavkastningene og justeringene, hvoretter det kanskje ikke ser like bra ut. Derfor er nettosalget et litt mer utilitaristisk salgstall fordi det representerer verdien etter regnskapsføring av justeringer.