Forskjeller mellom regnskapsår og kalenderår

Det er to typer år som råder i bedriftsverdenen. Disse to årene er regnskapsår og kalenderår . Likheten mellom disse årene er at disse varer i en periode på totalt 365 dager eller påfølgende tolv måneder. Kalenderåret begynner 1. januar og slutter 31. desember hvert år, mens regnskapsåret kan begynne på hvilken som helst dag i året, men slutter nøyaktig den 365. dagen i året. Begge disse årene har en samlet periode påfølgende tolv måneder.

Hva er regnskapsåret?

Et regnskapsår kan defineres som et år der forretningsorganisasjoner / firmaer / selskaper / enheter foretrekker å utarbeide sine økonomiske rapporter for året. Dette året er kanskje ikke det samme i alle land. I en rapporteringsmetode for regnskapsåret kan selskaper velge å utarbeide regnskapet på en annen tolvmåneders basis og ikke det samme som kalenderåret.

Det er 12 måneder brukt til å beregne og utarbeide årsregnskap ("årlig") i virksomheter og andre organisasjoner over hele verden.

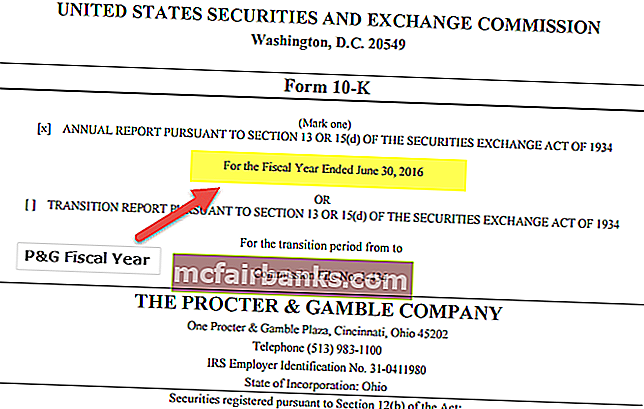

La oss se på Procter & Gamble (P&G) Financial Reporting.

Vi bemerker at P&G bruker en annen årsavslutning for å rapportere regnskapet enn Colgate. P&G bruker et regnskapsår som slutter 30. juni.

Hva er kalenderår?

Et år er ganske enkelt definert som tiden det tar jorden å gjøre en revolusjon rundt solen.

Nå, hva er et kalenderår ? Generelt sett er det et år som begynner på nyttårsdagen til et gitt kalendersystem og slutter dagen før påfølgende nyttårsdag, og dermed består av et helt antall dager. Det er forskjellige kalenderår som den islamske kalenderen, den gregorianske kalenderen, etc. Et som er mest brukt i den gregorianske kalenderen. Den begynner 1. januar og slutter 31. desember, bestående av 365 dager (366 dager en gang hvert fjerde år).

I en kalenderårsrapporteringsmetode vil selskaper utarbeide sine økonomiske rapporter / rapporter for året basert på transaksjonene som har funnet sted 1. januar og vil innlemme alle andre transaksjoner som har funnet sted frem til 365 dager i året som er 31. desember.

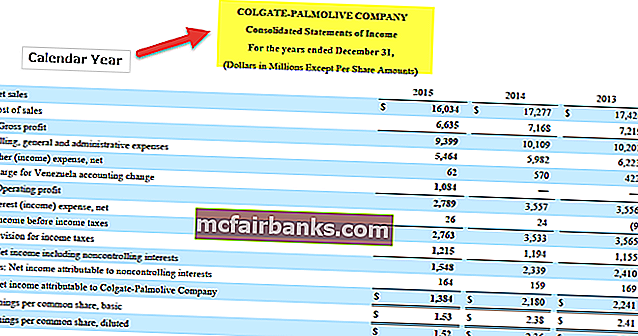

Colgate rapporterer regnskapet for årene som ble avsluttet 31. desember. Dette betyr ganske enkelt at Colgate bruker kalenderåret (1. januar - 31. desember).

Fallstudie for forhandler av kalender mot regnskapsåret

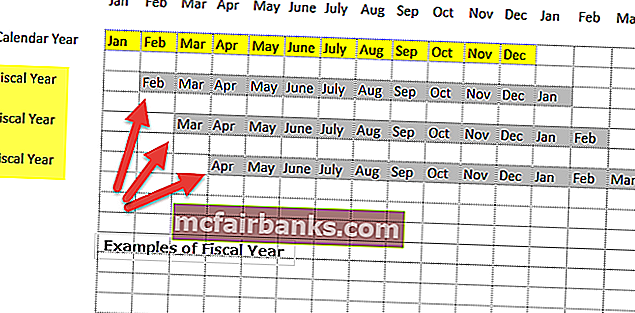

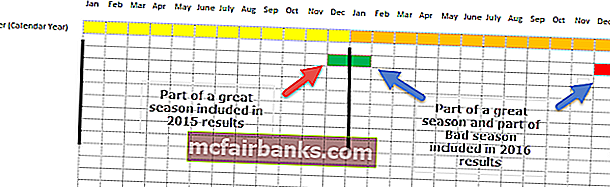

La oss ta et eksempel på en detaljhandel. Sesongvariasjoner i detaljhandelsvirksomhet ses generelt i desember og januar høytidsmåneder, hvor salget vanligvis er høyere enn de andre månedene.

La oss også anta at en forhandler Coy R hadde salg av støtfanger månedene desember 15 og januar 16. Det underpresterte imidlertid i månedene Dec'16 og Jan'17.

Sak 1 - Hvis Coy R følger kalenderåret

Hvis ledelsen utarbeider regnskapet ved bruk av kalenderåret, vil det ha to implikasjoner -

- Den ypperste måneden desember 15 blir inkludert i sluttresultatene for 2015

- Imidlertid er en måned med Jan'16 som gir gode resultater, og en måned som er dårligere enn Dec'16 innlemmet i 2016-resultatene.

Når vi sammenligner 2015-resultatene med det fra 2016, bemerker vi at sammenligningen ikke er fruktbar i det hele tatt, ettersom den fulle effekten av sesongmessighet ikke blir fanget.

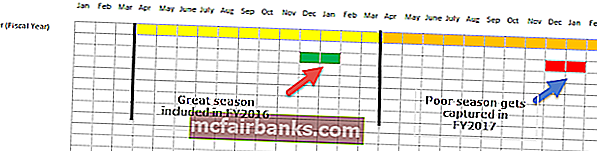

Sak 2 - Hvis forhandleren følger regnskapsåret

Hvis forhandleren velger et regnskapsår som er annerledes enn kalenderåret (si 1. april til 31. mars), da

- FY2016 (1. april 2015 til 31. mars 2016) inkluderer månedene med høy ytelse (15. desember og 16. januar)

- FY2017 (1. april 2016 til 31. mars 2017) vil bestå av underpresterende måneder (desember 16 og januar 17)

Denne gangen når vi sammenligner FY2016 med FY2017, kan vi effektivt kontrastere en utmerket sesong med den for en dårlig sesong, og dermed effektivt fange sesongmessigheten.

Dette er grunnen til at regnskapsåret er gunstig.

Regnskapsår vs. kalenderårinfografikk

Viktige forskjeller

- Den kritiske forskjellen mellom et regnskapsår og et kalenderår er det faktum at førstnevnte kan starte på en hvilken som helst dag og slutte nøyaktig på den 365. dagen, mens sistnevnte begynner den første januar og slutter den 31. desember hvert år.

- Et kalenderår begynner på et bestemt år og slutter på den siste dagen i året. For regnskapsåret faller det mest sannsynlig to forskjellige påfølgende år inn i en rapporteringsperiode, og dette kommer aldri til å skje i tilfelle et kalenderår.

- For eksempel ønsker et selskap å ha et regnskapsår som starter 1. april 2015, og det samme kan slutte på den 365. dagen fra startdatoen 31. mars 2016. På denne måten har selskapet et regnskapsår som dekket vellykket to påfølgende år. Når det gjelder et skuddår, vil et kalenderår nødvendigvis ha et skuddår som er en periode på 365 dager, mens et regnskapsår kanskje eller ikke kan ha et skuddår. Dette avhenger helt av datoene som er valgt for begynnelsen og slutten av regnskapsåret.

- Vanskelighetsnivået og utfordringene i revisjons- og regnskapsmekanismen kan være minimal når det gjelder selskaper som følger kalenderåret sammenlignet med selskapene som følger regnskapsåret.

- Denne vanskeligheten og nivået av komplikasjoner i regnskap og revisjon kan møtes av selskaper som ikke følger et konsistent mønster i regnskapsåret, eller med andre ord selskapene hvis regnskapsår endres år etter år. Dette gjør det vanskelig for dem å registrere finansielle transaksjoner og få det samme revidert med betalinger og skatteregister.

Sammenligningstabell

| Grunnlag for sammenligning | Regnskapsår | Kalenderår | ||

| Definisjon | Det er 365 dager som kan begynne på hvilken som helst dag i året, og vil slutte nøyaktig på den 365. dagen eller den siste dagen i de påfølgende 12 månedene. | Det er tolv måneder som begynner den første dagen i januar og slutter nettopp den siste dagen i desember. | ||

| Antall dager | Et regnskapsår er en periode på totalt 365 dager; | Et kalenderår er også 365 dager. | ||

| Antall måneder | Den har 12 måneder på rad. | Det har også en periode på tolv måneder på rad. | ||

| Startdato | Den kan starte på hvilken som helst dato så lenge den slutter nøyaktig på den 365. dagen. | Den starter 1. januar. | ||

| Sluttdato | Regnskapsåret kan slutte på 365 dager eller nøyaktig etter fullføring av 365 dager fra startdatoen. | Kalenderåret avsluttes 31. desember. | ||

| Vanskelighetsgrad og utfordringer i revisjon | Det kan sies at vanskelighetsgraden og utfordringene med revisjon og regnskap vil være høy hvis et selskap følger en regnskapsårsmetode og foretrekker å være uoverensstemmende med varigheten for hvert år. | Nivået på vanskeligheter og utfordringer med regnskap og revisjon av selskaper som følger kalenderåret, er veldig minimalt sammenlignet med selskapene som følger regnskapsårsmetoden. | ||

| Skuddår | Det kan eller ikke ha et skuddår. | Det vil alltid ha et skuddår en gang hvert fjerde år. | ||

| Enkelhet | Det er ikke så enkelt. | Det er et greit og praktisk alternativ. |

Eksempler

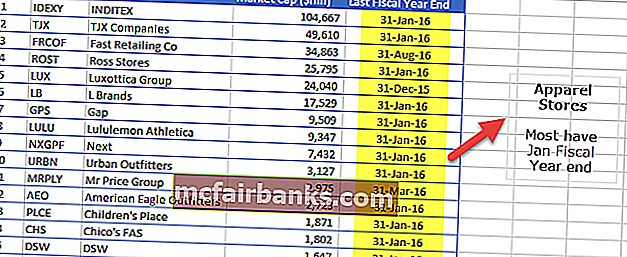

# 1 - Klærbutikker

Tabellen nedenfor viser de 15 beste selskapene etter markedsverdi ($ millioner) i klesbutikker. Som vi ser fra eksemplet med forhandler med desember og januar som har de beste månedene, bemerker vi at de fleste klesbutikker følger policyen for regnskapsåret ved utgangen av januar.

kilde: ycharts

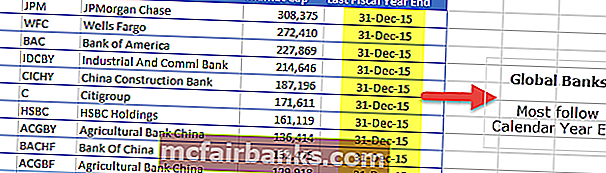

# 2 - Globale banker

Tabellen nedenfor viser de 10 beste globale bankene etter markedsverdi ($ millioner). Vi bemerker at alle følger kalenderåret ved finansiell rapportering.

kilde: ycharts

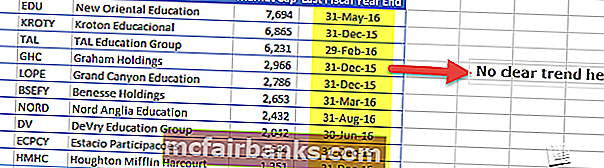

# 3 - Utdanningssektor

Tabellen nedenfor viser de 10 beste utdanningsselskapene i USA etter markedsverdi (millioner dollar). Vi bemerker at det ikke er noen klar trend i å bruke regnskapet ved utgangen av året. Noen følger kalenderåret, mens New Oriental Education har 31. mai som årsslutt. Likeledes har DeVry-utdanning 30. juni som regnskapsårsslutt.

kilde: ycharts