Hva er ikke-renteinntekt?

De ikke-renteinntektene er inntektsinntektene som genereres fra ikke-kjernevirksomheten fra bankene og finansinstitusjonene (behandlingsgebyr for lån, gebyrer for forsinket betaling, kredittkortavgifter, serviceavgifter, bøter osv.) Og spiller en viktig rolle samlet lønnsomhet.

Forklaring

- Kjernevirksomheten til enhver bank eller finansinstitusjon er å akseptere innskudd og fra akkumulerte innskudd låner bank ut penger. Dermed tjener en bank renteinntekter ved å låne ut penger til låntakerne til en høyere rente og betale renter på innskuddskontiene til en relativt lavere rente. Forskjellen mellom opptjent rente og betalt rente kalles netto renteinntekt. I bankmodellene er netto renteinntekter således driftsinntektene som genereres fra kjernevirksomheten til virksomheten.

- Det er imidlertid ikke den eneste inntektskilden en bank eller finansinstitusjon kan ha i løpet av driftsåret. Den totale inntekten til enhver bank eller finansinstitusjon er summen av renteinntekter og ikke-renteinntekter. Det er de andre inntektsstrømmene som ikke direkte tilskrives utlån av pengene.

Eksempler på ikke-renteinntekt

- Anta for eksempel at XYZ Bank lånte ut US $ 1000 000 til ABC Inc. med en sats på 6% pa i 10 år, tilsvarende tilbakebetaling. La oss anta at banken tjente en total renteinntekt på US $ 60 000 fra ABC Inc. Imidlertid, på tidspunktet for sanksjonen av lånet, belastet XYZ bank 0,5% av lånebeløpet mot lånets opprinnelsesgebyr, en forskuddsbetaling på 500 USD de andre serviceavgiftene.

- Nå er beløpet på US $ 5000 (som opprinnelsesgebyr for lån) og US $ 500 (som andre servicekostnader) også inntekter for banken, men disse US $ 5 500 kommer ikke fra rentekostnader. Dermed klassifiseres denne inntekten i bøkene til XYZ Bank som ikke-renteinntekt.

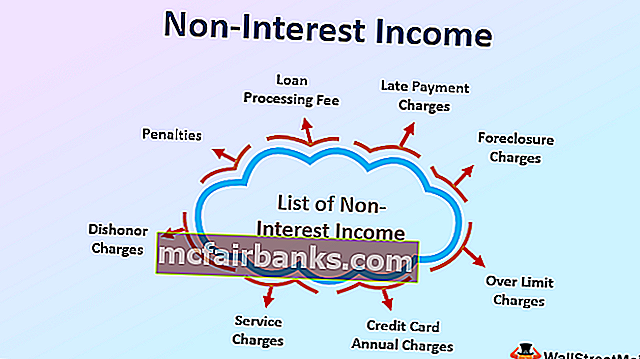

Liste over ikke-renteinntekter for banker

Liste over ikke-renteinntekter inkluderer inntekt opptjent fra ikke-kjernevirksomheten til bankvirksomheten, for eksempel:

- Lånebehandlingsgebyr

- Opprinnelsesgebyr for lån

- Sen betaling,

- Foreclosure avgifter

- Over grenseverdier,

- Årlige avgifter for kredittkort,

- Sjekk utgivelsesgebyr

- Utilstrekkelige pengekostnader,

- Servicegebyr

- Uærer anklager

- Straffer

Betydning

- Generelt sett anses ikke-renteinntekter for enhver bedrift som produserer eller handler med varer eller tilbyr tjenester som inntektene som genereres fra kjernevirksomheten til virksomheten, for eksempel salg av varer eller tjenester. Imidlertid, bare når det gjelder bank og finansinstitusjon, betraktes renteinntektene som inntekter generert fra kjernevirksomhet. Det er fordi den kritiske operasjonelle aktiviteten for enhver bank eller finansinstitusjon godtar innskudd og utlån av penger. Dette regnes som inntekt fra virksomheten som ikke er i drift.

- Imidlertid blir det betydelig viktig under den økonomiske nedgangen eller finanskrisen når bankene har vanskeligheter med å låne ut penger eller når banken låner ut penger til lavere renter. På grunn av noen av disse sliter bankene med å opprettholde marginene. I slike scenarier blir inntjeningen fra andre ikke-renteinntekter betydelig avgjørende for bankene å kompensere for tapet på grunn av lavere rente.

- Tabellen nedenfor viser den siste tiårs trenden med renteinntekter og ikke-renteinntekter fra alle amerikanske forretningsbanker. Man kan tydelig se når bankenes renteinntekter gikk ned i 2009 på grunn av finanskrisen, da bankene ikke var klare til å låne ut ytterligere penger, økte prosentandelen av ikke-renteinntektene betydelig.

Ikke-renteinntekt i% av renteinntekt

Drivere av ikke-renteinntekt

- Omfanget av ikke-renteinntektsvariasjon regnes med økonomiske scenarier. Renteinntektene avhenger i stor grad av minimumsrenten som belastes den sanksjonerte låneverdien. Rentesatsen bestemmes basert på referansesatsen som Federal Bank bestemmer. Nå, når økonomien står overfor utfordringer med deflasjon, reduserer Federal Bank rentene som et forebyggende tiltak.

- I et slikt tilfelle skal bankene overføre kreditten til rentenedsettelse til forbrukerne. Det gjøres ved å revidere renten på lånene. Dette fører til et fall i bankens renteinntekter. For å motvirke inntektene faller bankene, noe som øker kostnadene som belastes transaksjoner som utgjør ikke-renteinntekt.

- På samme måte, når økonomien går gjennom inflasjon, for å kontrollere prisøkningene, øker den føderale banken renten for å øke lånekostnadene. Dette resulterer i en økning i renteinntektene.

- Imidlertid faller ikke-renteinntekter fordi forbrukeren unngår å låne pengene til den høyere kostnaden for midler, noe som resulterer i en reduksjon i endringene i lånets opprinnelse, lånetjenestegebyr, sen betaling, etc.

Konklusjon

Ikke-renteinntektene genereres fra ikke-kjernevirksomhet innen bank- og finansinstitusjoner. Det spiller en viktig rolle i bankenes totale inntekt. For det meste påvirkes ikke-renteinntekten av omfanget av renteinntektene.