Share Swap Meaning

Aksjebytte er at det er en mekanisme der en aksjebasert eiendel byttes med en annen aksjebasert eiendel basert på et bytteforhold under omstendigheter ved fusjoner, oppkjøp eller overtakelser.

Hvordan fungerer Share Swap?

Under fusjoner og oppkjøp betaler et selskap for oppkjøpet av målfirmaet i det åpne markedet ved å utstede egne aksjer til aksjonærene i målfirmaet.

De nye aksjene er utstedt basert på en konverteringsmekanisme som er basert på følgende viktige parametere.

- Den nåværende markedsverdien til målfirmaet

- Den nåværende markedsverdien til det utstedende selskapet

- Premien som det utstedende firmaet vil gi til målfirmaets aksjer basert på vekstutsiktene

- En forhåndsdefinert avskjæringsdato som aksjekursen er en dynamisk pris som endres hvert øyeblikk i markedet basert på kjøperens og selgers oppfatning av den rådende markedskursen.

Eksempel på aksjebytte

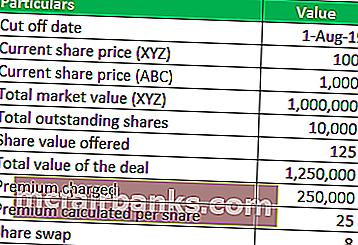

La oss vurdere anskaffelsen av et stort IT-firma ABC. Den har en stor markedsandel i USA, men en ubetydelig tilstedeværelse i de europeiske markedene. Firmaet ser etter uorganisk vekst og vurderer å anskaffe selskapet XYZ som har god tilstedeværelse på markedet i europeiske markeder. ABC kan bruke sine enorme kontantreserver til å kjøpe XYZ eller kan inngå en aksjebytteavtale ved å tilby en avtale til aksjonærene i det åpne markedet.

Men før avtalen avsluttes, må firmaet ta seg av visse parametere som nåværende markedsverdi, nåværende aksjekurs og kuttedato. Tenk på følgende tabell. Alle priser er i pund .

Som nevnt tidligere har firmaet to muligheter for aksjonærene i målfirmaet. De kan enten kaste sine aksjer i det åpne markedet for $ 125 til en premie på $ 25. Det andre alternativet er at aksjonærene kan bytte aksjer i forholdet 1: 8.

Fordeler

- Den største fordelen med aksjebytte er at den begrenser kontanttransaksjonene. Selv de kontanterike selskapene synes det er vanskelig å sette av en stor haug med kontanter for å gjennomføre transaksjonene for fusjoner og oppkjøp. Derfor hjelper en ikke-kontant avtale mekanisme for aksjebytte selskapene med å eliminere behovet for å utføre de kontantbaserte transaksjonene. Dette hjelper dem, i sin tur, å spare lånekostnader og også eliminere eventuelle mulighetskostnader. For kontantstrammede firmaer er det en velsignelse da det hjelper dem med å utnytte den nåværende markedsverdien av eiendelene sine til å gjennomføre slike avtaler.

- Aksjebyttemekanisme tiltrekker seg mindre skatteplikt, og det nyopprettede firmaet kan redde seg selv fra kontrollerende kontroll som ofte ser nøye på disse tilbudene. Faktisk, noen ganger er den nye firmastrukturen mye mindre skattepliktig, og hjelper det overtakende firmaet å dra nytte av lave skatter. En viktig faktor i denne forbindelse er at en slik avtale kun er utveksling av egenkapital. Så teknisk sett kan regulatorer ikke klassifisere dem som skattepliktige transaksjoner.

- Regnskapsmessig kan firmaet med sin nye struktur dra nytte av den opprettede goodwill. Det kan ha nytte av regjeringen. politikk da det vil ansette flere mennesker nå, kan det gi bedre premie fra sine kunder og kan forhandle bedre med leverandørene på grunn av økt markedsandel.

Ulemper

- Det utveksles egenkapital i aksjebytte - også kalt kontantløse transaksjoner. Når aksjebytte hender, kan promotorer, eiere eller store aksjonærer måtte fortynne sin eierandel som fører til utvannelse av makt i den nyopprettede enhetsstrukturen.

- Som nevnt tidligere har interessentene mindre hold på selskapet på grunn av utveksling av egenkapital. Dette kan føre til færre overskudd for aksjonærene. For ledelsen kan det føre til flere forsinkelser i å utføre avgjørelser ettersom det er nye parter hvis samtykke har blitt desto viktigere nå. Faktisk i visse scenarier kan den nydannede faste strukturen i seg selv bli utsatt for fiendtlige overtakelser og oppkjøp.

Begrensninger

- Ved å hjelpe til med fiendtlige overtakelser kan en aksjebytte være et mareritt for ledelsen i målfirmaet. De kan anskaffes når som helst hvis de har lett for selskapets ledelse. Dermed kritiserer økonomer ofte aksjebytte for å være kapitalistisk vennlig og favorisere de rike.

- Aksjebytte har en iboende synergirisiko. Hva om den nyopprettede enheten er for stor til å opprettholde eller spise i hverandres markedsandel eller føre til misnøye blant arbeidsstyrken på grunn av kontrasterende arbeidskulturer. Et slikt scenario kan føre til katastrofale resultater.

Viktige punkter å merke seg

- Aksjebyttehandelen har den største applikasjonen i fusjons- og oppkjøpsrammen. Det hjelper eiendelene dine (egenkapital) å kjøpe målfirmaet ved hjelp av egenkapital som en valuta, og eliminerer kostnadene ved å bære eller risikere kontantbaserte transaksjoner.

- Mekanismen fungerer på en måte som det overtakende selskapet gir en avtale til aksjonærene i målfirmaet om å kaste sine aksjer i bytte mot nye aksjer utstedt av det overtakende firmaet

- Ofte er det en veldig fordelaktig posisjon for aksjonærene i målfirmaet ettersom de får premie. For det overtakende selskapets aksjonærer fører det til utvannelse av den indre verdien av aksjen på kort sikt

- Oftest ignorert, men like mye, er den viktigste synergirisikoen som ligger i aksjebytteavtalen. Dette deles av aksjonærene i begge firmaene.

Konklusjon

For kontanterike selskaper kan aksjebytte være en mekanisme for fiendtlige overtakelser for målfirmaene som er attraktive på grunn av deres fortjenesteevne og forventede vekstmuligheter, men ledelsen er ikke opptatt av å utvide virksomheten. Aksjonærer i slike selskaper vil være mer enn interessert i å selge sine aksjer til kjøperfirmaet i det åpne markedet. Dermed gir aksjebytte en langt hentet mekanisme for å endre risikovillig ledelse med en vekstorientert, aggressiv og markedsvennlig ledelse.