Hva er periodiseringsgrunnlaget?

Periodiseringsregnskap er det mest aksepterte regnskapsprinsippet som sier at inntekt blir innregnet når salget er gjort (uavhengig av kontant- eller kredittutsalget) og at utgiftene matches og innregnes sammen med tilsvarende inntekt (uavhengig av når det betales).

Periodisering i regnskap er utgiftene eller inntektene som er registrert av firmaet, men som ennå ikke er realisert. Enkelt sagt er det de finansielle transaksjonene som allerede er estimert i den nåværende regnskapsyklusen og betaling som gjøres i fremtiden.

Hovedårsaken til å bruke dette er å få et rettferdig og nøyaktig bilde av virksomheten på et gitt stadium. La oss si at du, en investor, vil vite hvor en virksomhet står til enhver tid. Så hva vil du vite? Du vil vite hvordan en bedrift har det akkurat nå, ikke hva en bedrift vil motta snart. Hvis et selskap bruker opptjeningsgrunnlaget for regnskap, vil du som investor ikke være i tvil - om selskapets aktuelle saker er de mest nøyaktige eller ikke.

Den viser nøyaktig hva som skjer i virksomheten, ikke hva en bedrift vil oppnå innen kort tid. For eksempel, hvis et firma har solgt produkter på kreditt, vil det vise det samme som salg selv om pengene ennå ikke skal mottas av selskapet.

Et annet viktig poeng er at det gjelder for virksomheter som er relativt middels til store og som tjener en anstendig mengde kontantstrøm i løpet av et år.

Hvordan periodiseringsregnskap fungerer?

La oss se på noen få praktiske eksempler på periodisering.

Eksempel nr. 1 - Kundegjeld

Difference Ltd. har lønn som betales $ 40.000. Hvordan vil vi behandle det i henhold til periodiseringsgrunnlaget for regnskap?

Effekten av denne transaksjonen vil være todimensjonal. Det betyr at man må registrere denne transaksjonen to steder.

Først vil det bli registrert som lønnskostnader i resultatregnskapet. Og så vil det bli behandlet som en kortsiktig gjeld og vil bli registrert i selskapets balanse.

La oss nå se på et praktisk eksempel. Nedenfor er øyeblikksbildet av Colgates nåværende gjeld. Vi bemerker at Colgate har rapportert leverandørgjeld på $ 1.124 millioner i 2016 og $ 1.110 millioner i 2015. Leverandørgjeld består hovedsakelig av lønnsgjeld.

kilde: Colgate SEC Filings

Eksempel 2 - Forhåndsbetalte utgifter

Similar Ltd. har forskuddsbetalt lønn på $ 100.000. Hvordan vil vi behandle det i henhold til periodiseringsgrunnlaget for regnskap?

Denne transaksjonen er det motsatte av forrige eksempel.

Vi registrerer transaksjonen to steder.

Først vil vi registrere det som en lønnskostnad i resultatregnskapet. Og vi vil også registrere forskuddsbetalt lønn under kortsiktig eiendel i balansen.

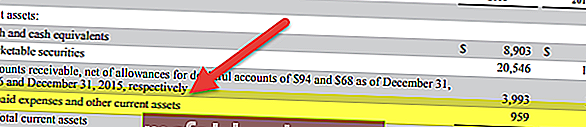

Nedenfor er øyeblikksbildet av Facebook-balansen. Vi bemerker at Facebook har rapportert forskuddsbetalte utgifter på henholdsvis $ 959 millioner og $ 659 millioner i 2016 og 2015.

kilde: Facebook SEC Filings

Eksempel 3 - Kundefordringer

Equal Ltd. har et totalt salg på $ 10 000 000. Av det totale salget er 60% kontant. Hvordan vil vi behandle denne transaksjonen under periodiseringsregnskap?

Her er 40% av salget kredittutsalg. Men kreditsalget vil også bli behandlet som salg, og overskuddet vil bli generert ved å inkludere både kontanter og kreditt salg og deretter trekke fra kostnadene for solgte varer og driftskostnader.

Hvis det var kontantregnskap, hadde vi ikke registrert kreditsalget.

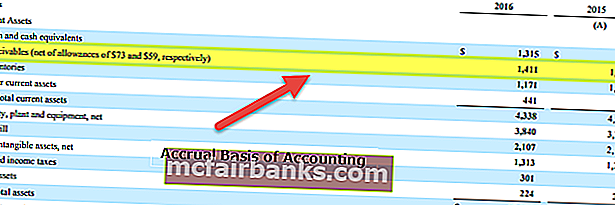

Nedenfor er igjen et eksempel fra Colgates balanse. Vi bemerker at Colgate har rapportert kundefordringer på henholdsvis 1.411 millioner dollar på 1.427 millioner dollar i henholdsvis 2016 og 2015.

kilde: Colgate SEC Filings

Eksempel 4

Tenk på et FMCG-firma som selger produkter til butikkene. Disse produktene er ferdige varer og kan selges til forbrukerne og er verdt 25.000 $. Nå foretar ikke forhandleren denne betalingen på forhånd, men lover å betale beløpet i neste kvartal. La oss vurdere tabellen nedenfor, som oppsummerer hendelsesforløpet.

Derfor, selv om beløpet ble mottatt 1. april for varene som ble levert 1. februar, vil slike periodiseringer bli registrert som kundefordringer den 1. februar. På den annen side regnskapsføres eller bokføres slike inntekter i kontantbasert regnskap bare når den faktiske betalingen er mottatt.

Eksempel 5

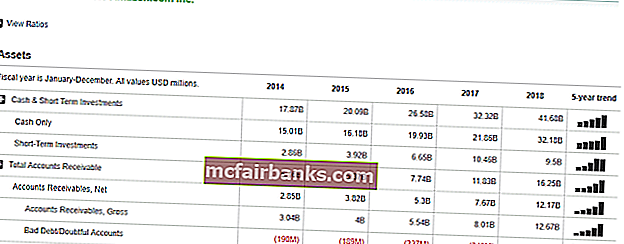

La oss se på et praktisk eksempel. Se følgende skjermbilde som viser økonomien til Amazon.com.

Her kan man se at firmaet har registrert noen tall i delen Kundefordringer. Disse betalingene som firmaet forventer å motta fra sine kunder for tjenestene eller de leverte varene. Men siden denne betalingen ennå ikke er mottatt, er det en kredittrisiko involvert, da det er et element av usikkerhet, og det er derfor firmaet også har registrert dårlig gjeld eller tvilsomme kontoer. Dette er en god regnskapsskikk og hjelper til med å fjerne tvetydigheten i periodiserte inntekter.

Fordeler

- Det er en helhetlig tilnærming: I motsetning til kontantregnskap er periodiseringsregnskap et omfattende regnskapssystem. Du er enig i at en virksomhet ikke bare handler om kontanter. Det er mange aspekter som bør tas i betraktning. Under opptjeningssystemet kan vi registrere alle finansielle transaksjoner i virksomheten (kontanter og andre), og vi kan også opprette regnskap som resultatregnskap, balanse for å få et mer helhetlig bilde av hvordan et selskap har det generelt.

- Det er nesten ingen avvik / feil: Siden den finansielle transaksjonen registreres umiddelbart etter hvert som den skjer, er det praktisk talt ingen sjanser for avvik eller unøyaktigheter. Og siden alt blir registrert hele tiden, hvis man ønsker å gjøre en revisjon, er informasjonen lett tilgjengelig.

- Nøyaktighetsnivået er høyere: I motsetning til kontantregnskap følger periodiseringsregnskapet et dobbeltoppføringssystem. Det betyr at en konto blir belastet og en annen konto blir kreditert. Som et resultat kan vi se hvordan en konto reduseres, og en annen konto har økt. Det øker nøyaktigheten av regnskapet, og senere blir ting lettere under en revisjon.

- Det er anerkjent av selskapsloven: Det er anerkjent av aksjeloven, og det er derfor et stort antall selskaper følger dette.

Ulemper

- Ganske komplisert: Kontantregnskap er lett å registrere og lett å vedlikeholde. Men periodiseringsregnskap er komplisert å registrere, siden hver gang en finansiell transaksjon skjer, bør det være en oppføring i regnskapet. Og det er ikke en enkel jobb å opprettholde hele regnskapssystemet.

- Helhetlig, men utfordrende å vedlikeholde: En virksomhet har forskjellige aspekter. Og hvis en virksomhet er enorm, må det hundrevis og tusenvis av finansielle transaksjoner registreres under denne regnskapet. Å vedlikeholde alle disse hver dag, dag etter dag, er ikke en enkel jobb for en regnskapsfører.