Common Size Income Statement presenterer hver eneste linje som er tilgjengelig i selskapets resultatregnskap i form av den relative prosentandelen av salg og hjelper til med å analysere de elementene som driver selskapets fortjeneste.

Hva er analyse av vanlig inntektsoppgave?

Uttrykket "vanlig størrelse resultatregnskap" refererer til presentasjonen av alle ordrelinjene i en resultatregnskap i en egen kolonne i form av relative prosentandeler av totalt salg primært. Det er ikke en annen type resultatregnskap, men det er bare en type teknikk som brukes av økonomiledere til å analysere resultatregnskapet til et selskap.

- I finansregnskapsanalyse brukes det til å sammenligne selskaper som opererer i samme eller forskjellige bransjer, eller for å sammenligne resultatene til det samme selskapet over forskjellige tidsperioder.

- Videre hjelper det en finansanalytiker med å etablere et forhold mellom hver av kontoene i resultatregnskapet og det totale salget, og til slutt hjelper det med å fastslå hvordan hver av kontoene påvirker den totale lønnsomheten.

- Fra perspektivet til en investor gir det et klart bilde av de forskjellige utgiftskontiene, som trekkes fra det totale salget for å generere nettoinntekten.

Eksempler på format for vanlig inntektsoppgave

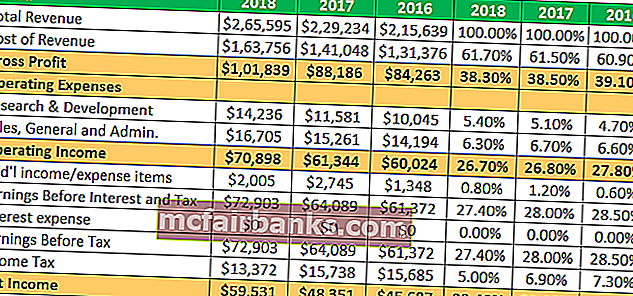

La oss ta eksemplet fra Apple Inc. for å forstå konseptet og se trenden i økonomien de siste tre årene.

Alt beløp i millioner

For eksempel kan man se at brutto fortjenestemargin og driftsinntektsmargin har vært ganske stabil de siste tre regnskapsårene. Imidlertid har nettoinntektene vært vitne til en liten bedring i samme periode. En analytiker kan videre dykke for å bestemme årsaken bak det samme for å gi en mer meningsfull innsikt.

Her kan du laste ned den detaljerte excel-malen.

Vanlig størrelseformat på Colgates resultatregnskap

- Bruttoresultatmarginen til Colgate har alltid holdt seg over 50% i alle disse årene.

- SG & A-utgifter hadde gått ned fra 36,1% i 2007 til 34,1 i 2005.

- Effektive skattesatser økte til 44% i 2015, sammenlignet med et gjennomsnitt på 32-33% tidligere år.

- Driftsinntektene falt betydelig i 2015.

- Nettoinntekten falt betydelig til under 10%.

Fordeler med analyse av vanlig inntektsoppgave

- A hjelper en finansiell bruker til å forstå resultatregnskapet tydeligere når det gjelder forholdet eller prosentandelen av hver post i resultatregnskapet som en prosentandel av selskapets totale salg.

- Det hjelper en analytiker å fastslå trenden med hensyn til prosentandelen av hver post i resultatregnskapet og deres innvirkning på selskapets nettoinntekt.

- En finansanalytiker kan bruke et felles resultatregnskap for å sammenligne de økonomiske enhetene til forskjellige enheter med et øyeblikk, siden hver vare uttrykkes i prosent av totalt salg.

Ulemper

- Mange finanseksperter ser på den vanlige størrelsesinntekten som ubrukelig, fordi det ikke er noen godkjent standardandel av hver vare til det totale salget.

- Hvis utarbeidelse av resultatregnskapet for et bestemt selskap år etter år ikke er konsistent, kan du utføre en sammenligningsundersøkelse av vanlig resultatregnskap for størrelsen til å bli misvisende.

Begrensning

- Det hjelper ikke i beslutningsprosessen, da det ikke er noen godkjent standardandel med hensyn til komponenten i resultatregnskapet i prosent av totalt salg.

- I tilfelle det mangler konsistens i utarbeidelsen av regnskapet på grunn av endringer i regnskapsprinsipper, konsepter, konvensjoner. En vanlig resultatregnskap blir ganske irrelevant.

- Det er umulig å ignorere effekten av vindusdressing i regnskapet. Imidlertid unnlater det å finne ut det samme for å gi den faktiske effekten av hver utgiftskonto på nettoinntekten.

- Den skiller ikke også ut de kvalitative elementene mens den vurderer selskapets ytelse.

- Den overfører ikke skikkelige poster i tider med sesongmessige svingninger i ulike komponenter i resultatregnskapet. Som sådan unnlater det å gi presis informasjon til de økonomiske brukerne av uttalelsen.

Konklusjon

Avslutningsvis kan det sies at den vanlige størrelsesinntekt forenkler enkel sammenligning. Det gjør analysen mye enklere, slik at analytikeren kan se hva som faktisk driver fortjenesten til et selskap, og deretter sammenligne den ytelsen med sine jevnaldrende. Det tillater en analytiker å se på hvordan ytelsen har endret seg over tidsperioden. Fra en investors perspektiv hjelper en felles størrelse med resultatregnskap til å oppdage mønstre i selskapets resultater som en rå resultatregnskap kanskje ikke avdekker.