Eksempler på kostnad for solgte varer (COGS)

Kostnader for solgte varer er de kostnadene som er direkte relatert til produksjon av varer og tjenester. Disse kostnadene blir også referert til som kostnadene ved salg eller kostnad for tjenestene og spiller en veldig viktig rolle i beslutningsprosessen. Eksempler på solgte varer inkluderer kostnadene for materialene, prisene på varene som er kjøpt for videre videresalg og distribusjonskostnader etc.

Topp 3 eksempler på kostnad for solgte varer (COGS)

Du kan laste ned denne malen Kostnad solgte Excel her - Kostnad for solgte Excel-malerEksempel 1

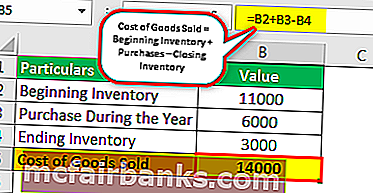

Selskapet ABC Ltd. har følgende detaljer for registrering av beholdningen for kalenderåret som slutter 31. desember 2018.

Beholdningen ved begynnelsen av kalenderåret registrert 1. januar 2018 er $ 11.000, og Beholdningen ved slutten av kalenderåret registrert 31. desember 2018 er $ 3000. I løpet av kalenderåret kjøper selskapet 6000 dollar. Beregn kostnadene for solgte varer i løpet av kalenderåret som slutter 31. desember 2018.

Løsning

Ved å bruke ovennevnte detaljer blir COGS beregnet for året som slutter 31. desember 2018 for selskapet ABC Ltd.

Beregning av kostnadene for solgte varer er som følger -

Kostnad for solgte varer formel = begynnelager + kjøp - sluttbeholdning.

Kostnad for solgte varer = $ 11.000 + $ 6000 - $ 3000

Kostnad for solgte varer = $ 14.000

Analyse

I dette tilfellet er kostnadene for varer solgt av selskapet ABC Ltd. for året som slutter 31. desember 2018, $ 14.000. Dette tallet er viktig for selskapet, da det vil hjelpe selskapet med å ta en bedre beslutning. La oss si at det samme materialet er tilgjengelig til en bedre pris i markedet. Her vil selskapet sammenligne priser og gå til lave kostnader med samme kvalitet på produktet.

Sammen med evalueringen av kostnad og fortjeneste, vil kostnadene for solgte varer også hjelpe selskapet med å planlegge kjøpene for neste år, ettersom selskapet vil bli kjent med at utgående lager og kjøper det som er utelatt som sluttlager for året etter.

Eksempel 2

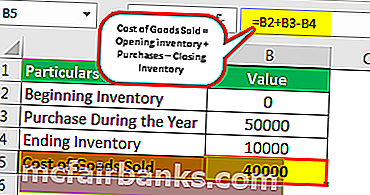

Ved begynnelsen av kalenderåret 2018 startet selskapet XYZ Ltd sin virksomhet med å kjøpe og selge batteriene i markedet. Det gjorde kjøp verdt $ 50 000 d i løpet av denne perioden. Ved utgangen av året hadde det varer verdt $ 10.000 som sluttbeholdning. Beregn kostnadene for varer som selges av selskapet for året som slutter.

Løsning: I dette eksemplet er detaljene gitt som følger:

- Kjøp i løpet av året: $ 50.000

- Utgående beholdning: $ 10.000

Beregning av varekostnad -

Kostnad for solgte varer = åpningsbeholdning + kjøp - sluttbeholdning

Kostnad for solgte varer = $ 0 + $ 50 000 - $ 10 000

Kostnad for solgte varer = $ 40.000

I dette tilfellet, siden virksomheten bare ble startet i løpet av inneværende år, vil det ikke være noe åpningsbeholdning av selskapet. Dermed blir det samme tatt som null når du beregner kostnadene for solgte varer.

Eksempel 3

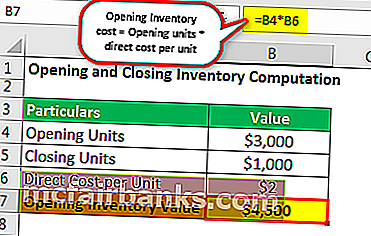

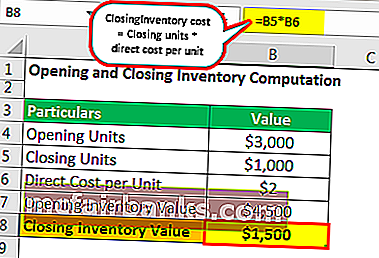

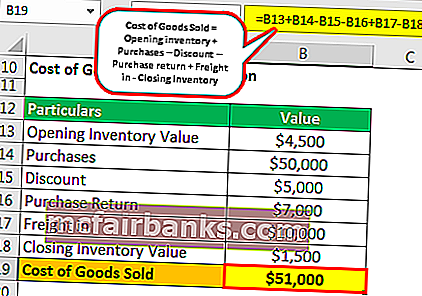

Selskapet ABC Ltd. produserer og selger informasjonskapsler. Den direkte kostnaden for produksjon av en pakke med informasjonskapsler er $ 1,5 per enhet. Åpningslisten til informasjonskapslene er 3000 enheter. I løpet av året gjorde det kjøp til en verdi av $ 50.000 og mottok en rabatt på $ 5.000 og påløpte $ 10.000 som frakt i utgifter. Av de totale kjøpene ble kjøp til $ 7.000 returnert til festen. Ved utgangen av året hadde den 1000 enheter som sluttbeholdning. Beregn kostnaden for solgte varer.

Løsning

Beregningen av åpningslager vil være som følger-

- Åpningslager Kostnad = Åpningsenheter * direkte kostnad per enhet

- Åpningslagerkostnad = 3000 * $ 1,5 = $ 4500

Beregningen av sluttbeholdningskostnad vil være som følger-

- Lukkekostnad = lukkende enheter * direkte kostnad per enhet

- Lukkekostnad = 1000 * $ 1,5 = $ 1500

Kostnad for solgte varer Beregning

- Kostnad for solgte varer = Åpningslager + Kjøp - Rabatt –Kjøpsretur + Frakt i - Lagerbeholdning

- Kostnad for solgte varer = $ 4500 + $ 50.000 - $ 5.000 - $ 7.000 + $ 10.000 - $ 1.500

- Kostnad for solgte varer = $ 51.000

Analyse : Kostnaden for varer som selges av selskapet er $ 51.000. Retur og kvoter trekkes under beregning av kostnadene for solgte varer når de returneres til kundene. Mottatt rabatt reduserer kjøpskostnadene og reduseres fra kostnadene for solgte varer. Frakt i er de direkte utgiftene som er påløpt for å kjøpe materialet og dermed legges til mens du beregner kostnaden for solgte varer.

Konklusjon

Regnskapsperioden, som brukes til å beskrive utgiftene som påløper enten for å lage varene eller skaffe varene til å selge den, er kjent som kostnaden for de solgte varene. Det inkluderer bare direkte kostnader. Bedriftene som driver med salg av produktene, kan bare føre opp kostnadene for de solgte varene i resultatregnskapet. Ved beregning av kostnadene for solgte varer, skal bare varelageret som selges i inneværende regnskapsperiode inkluderes.

Kostnaden for de solgte varene vises i resultatregnskapet. Det bør tas som en kostnad mens du analyserer regnskapsperioden. Når varekostnaden trekkes fra den totale inntekten, blir resultatene bruttofortjenesten. Kostnaden for de solgte varene blir matchet med inntektene som oppnås ved å selge varene, og vurderer dermed samsvarsprinsippet i regnskapet. Ved beregning av kostnadene for solgte varer, bør lagermetodene som brukes av selskapet for å verdsette varebeholdningen tas vare på, da det kan gi de forskjellige kostnadene for varene som selges for identiske selskaper.