Spørsmål om aksjeforskningsintervju

Hvis du blir innkalt til et intervju om egenkapitalforskning, kan du bli spurt om noen spørsmål fra hvor som helst. Du bør ikke ta lett på dette, da dette kan endre økonomikarrieren din. Spørsmål om aksjeforskningsintervju er en blanding av tekniske og vanskelige spørsmål. Så du må ha grundig kunnskap innen økonomisk analyse, verdsettelse, økonomisk modellering, aksjemarkedet, aktuelle hendelser og spørsmål om stressintervju.

La oss finne ut av de 20 viktigste spørsmålene om aksjeforskningsintervju som gjentatte ganger blir spurt om stillingen til analytikere for aksjeforskning.

Dette er et enkelt konseptuelt spørsmål om egenkapitalforskning, og du må først nevne definisjonen av foretaksverdi og egenkapitalverdi og deretter fortelle forskjellene mellom dem.

Bedriftsverdi kan uttrykkes som følger -

- Bedriftsverdi = markedsverdi av aksjemarked + markedsverdi av foretrukket aksje + markedsverdi av gjeld + minoritetsinteresser - kontanter og investeringer.

Mens formel for egenkapital kan uttrykkes som følger -

- Aksjeverdi = markedsverdi + aksjeopsjoner + verdi av egenkapital utstedt fra konvertible verdipapirer - Inntekt fra konvertering av konvertible verdipapirer.

Den grunnleggende forskjellen mellom foretaksverdi og egenkapitalverdi er foretaksverdi, og hjelper investorer å få et fullstendig bilde av selskapets aktuelle økonomiske forhold. mens egenkapitalverdi hjelper dem med å forme fremtidige beslutninger.

Spørsmål nr. 2- Hva er de vanligste forholdene som brukes til å analysere et selskap?Kan klassifiseres som det vanligste spørsmålet om aksjeintervju. Her er listen over vanlige forholdstall for økonomisk analyse som kan deles inn i 7 deler -

# 1 - Analyse av solvensforhold

- Gjeldende forhold

- Hurtigforhold

- Kontantforhold

# 2 - Omsetningsgrad

- Omsetning fordringer

- Dager fordringer

- Lageromsetning

- Dageres varelager

- Omsetningsregnskap

- Dager betales

- Kontantkonverteringssyklus

# 3 - Analyse av driftseffektivitetsforhold

- Omsetningsgrad

- Netto driftsinntekt

- Omsetning av aksjer

# 4 - Analyse av drifts lønnsomhetsforhold

- Brutto fortjenestemargin

- Driftsresultatmargin

- Nettomargin

- Avkastning på totale eiendeler

- Avkastning på egenkapital

- Dupont ROE

# 5 - Forretningsrisiko

- Driftsheving

- Økonomiske innflytelse

- Total utnyttelse

# 6 - Finansiell risiko

- Utnyttelsesgrad

- Gjeld til egenkapitalforhold

- Rentedekningsgrad

- Gjeldstjenestedekning

# 7 - Ekstern likviditetsrisiko

- Bid-Ask Spread Formula

- Dette er igjen et av de vanligste spørsmålene om aksjeforskningsintervju. Finansiell modellering er ingenting annet enn å projisere økonomien i selskapet er en veldig organisert måte. Ettersom selskapene du vurderer bare gir de historiske regnskapene, hjelper denne økonomiske modellen aksjeanalytikeren med å forstå grunnleggende forhold i selskapet - forhold, gjeld, inntjening per aksje og andre viktige verdsettelsesparametere.

- I finansiell modellering prognoser du selskapets balanse, kontantstrømmer og resultatregnskap for de kommende årene.

- Du kan se på eksempler som Box IPO Financial Model og Alibaba Financial Model for å forstå mer om Financial Modelling.

Hvis du er ny i verdsettelsesmodellen, kan du gå gjennom denne gratis opplæringen om finansiell modellering

- Økonomisk modellering starter med å fylle ut de historiske regnskapene til selskapet i et standardformat.

- Deretter projiserer vi disse tre uttalelsene ved hjelp av en trinnvis økonomisk modelleringsteknikk.

- De tre uttalelsene støttes av andre tidsplaner som gjelds- og renteplanen, anlegg og maskiner og avskrivningsplaner, arbeidskapital, aksjeeier, immaterielle og amortiseringsplaner etc.

- Når prognosen er ferdig, flytter du til verdivurderinger av firmaet ved hjelp av DCF-tilnærmingen,

- Her må du beregne fri kontantstrøm til fast eller fri kontantstrøm til egenkapital og finne nåverdien av disse kontantstrømmene for å finne virkelig verdsettelse av aksjen.

Dette er et klassisk spørsmål om aksjeforskning. Fri kontantstrøm til firma er det overskytende kontantbeløpet som genereres etter å ha tatt hensyn til arbeidskapitalbehovet samt kostnadene knyttet til vedlikehold og fornyelse av anleggsmidlene. Fri kontantstrøm til firmaet går til gjeldsinnehaverne og aksjeeierne.

Gratis kontantstrøm til fast eller FCFF-beregning = EBIT x (1-skattesats) + ikke-kontante avgifter + endringer i arbeidskapital - kapitalutgifter

Du kan lære mer om FCFF her

Spørsmål nr. 6 - Hva er gratis kontantstrøm til egenkapital?Selv om dette spørsmålet ofte blir stilt i verdsettelsesintervjuer, kan dette imidlertid være et forventet spørsmål om egenkapitalforskning. FCFE måler hvor mye "kontanter" et firma kan returnere til sine aksjonærer og beregnes etter å ha tatt vare på skatter, kapitalutgifter og gjelds kontantstrømmer.

FCFE-modellen har visse begrensninger. For eksempel er det bare nyttig i tilfeller der selskapets gearing ikke er ustabilt og det ikke kan brukes på selskaper med skiftende gjeldsgiring.

FCFE Formula = Nettoinntekt + Avskrivninger og avskrivninger + Endringer i WC + Capex + Netto lån

Du kan lære mer om FCFE her.

Spørsmål nr. 7 - Hva tjener sesongen? Hvordan vil du definere det?Vises for aksjeintervju? - Sørg for å kjenne dette spørsmålet om egenkapitalforskning.

kilde: Bloomberg.com

I vår bransje vil selskaper kunngjøre en spesifikk dato når de vil oppgi sine kvartals- eller årsresultater. Disse selskapene vil også tilby et oppringingsnummer ved hjelp av hvilket vi kan diskutere resultatene.

- En uke før den bestemte datoen er jobben å oppdatere et regneark som vil gjenspeile analytikerens estimater og viktige beregninger som EBITDA, EPS, Free Cash Flow etc.

- På erklæringsdagen er jobben å skrive ut pressemeldingen og raskt oppsummere nøkkelpunktene.

Du kan referere til denne artikkelen for å lære mer om inntjeningssesongen

Spørsmål 8 - Hvordan gjør du sensitivitetsanalyse i aksjeforskning?Et av spørsmålene om teknisk egenkapitalforskning.

- Sensitivitetsanalyse ved bruk av excel er en av de viktigste oppgavene etter at du har beregnet virkelig verdi på aksjen.

- Generelt bruker vi grunnlagsforutsetninger om vekstrater, WACC og andre innspill, noe som resulterer i grunnverdien av selskapet.

- For å gi kundene en bedre forståelse av forutsetningene og dens innvirkning på verdsettelsene, må du imidlertid utarbeide en følsomhetstabell.

- Senstivity-tabellen er utarbeidet ved hjelp av DATA TABLES i Excel.

- Sensitivitetsanalyse gjøres populært for å måle effekten av endringer i WACC og selskapets vekstrate på aksjekursen.

- Som vi ser ovenfra, er antagelsen om en vekst på 3% og WACC på 9% i utgangspunktet Alibaba Enterprise Value $ 191 milliarder dollar.

- Men når vi kan anta våre antagelser om å si 5% vekstrate og WACC som 8%, får vi en verdsettelse på 350 milliarder dollar!

Dette er et spørsmål om ikke-teknisk forskning. For å sikre at det ikke er noen interessekonflikt, opprettes det "begrenset liste".

Når investeringsbankteamet jobber med å avslutte en avtale som teamet vårt har dekket, har vi ikke lov til å dele rapporter med kundene, og vi kan ikke dele noe estimat også. Teamet vårt vil også være begrenset fra å sende modeller og forskningsrapporter til klienter. Vi vil heller ikke kunne kommentere fordelene eller ulempene ved avtalen.

Spørsmål nr. 10 - Hva er de vanligste multiplene som brukes i verdsettelsen?Forvent dette forventede intervjuspørsmålet om egenkapitalforskning. Det er få vanlige multipler som ofte brukes i verdsettelse -

- EV / salg

- EV / EBITDA

- EV / EBIT

- PE-forhold

- PEG-forhold

- Pris til kontantstrøm

- P / BV-forhold

- EV / eiendeler

WACC blir ofte referert til som firmaets kapitalkostnad. Kostnaden for selskapet for å låne kapital er diktert av eksterne kilder i markedet og ikke av selskapets ledelse. Komponentene er gjeld, felles egenkapital og foretrukket egenkapital.

Formelen for WACC = (Wd * Kd * (1-tax)) + (We * Ke) + (Wps * Kps).

hvor,

- Wd = Gjeldsvekt

- Kd = Gjeldskostnad

- skatt - Skattesats

- We = egenvekt

- Ke = Kostnad for egenkapital

- Wps = vekt på foretrukne aksjer

- Kps = Kostnad for foretrukne aksjer

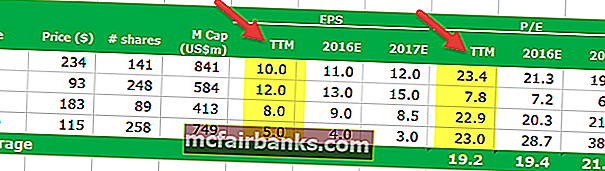

Etterfølgende PE-forhold beregnes ved hjelp av fortjenesten per aksje tidligere, men fremover PE-forhold beregnes ved hjelp av den forventede inntjeningen per aksje. Se nedenfor et eksempel på etterfølgende PE vs fremover PE-forhold.

- Inntektsformel for etterfølgende pris = $ 234 / $ 10 = $ 23,4x

- Formel for fortjenesteforholdsformel = $ 234 / $ 11 = $ 21,3x

For mer informasjon, ta en titt på Trailing PE vs Forward PE

Spørsmål nr. 13 - Kan terminalverdien være negativ?Dette er et vanskelig spørsmål om egenkapitalforskning. Vær oppmerksom på at det kan skje, men bare i teorien. Se formelen nedenfor for terminalverdi

Hvis WACC av en eller annen grunn er mindre enn vekstraten, kan terminalverdien være negativ. Bedrifter med høy vekst kan få negative terminalverdier bare på grunn av misbruk av denne formelen. Vær oppmerksom på at ingen selskaper kan vokse i høyt tempo i en uendelig periode. Vekstraten som brukes her er til en jevn vekstrate som selskapet kan generere over lang tid. For mer informasjon, ta en titt på denne detaljerte guiden til terminalverdi

Spørsmål nr. 14 - Hvis du var en porteføljeforvalter, med $ 10 millioner å investere, hvordan ville du gjort det?Dette spørsmålet om egenkapitalforskning blir stilt gjentatte ganger.

Den ideelle måten å svare på dette spørsmålet på er å velge noen gode aksjer med stor cap, mid-cap stock, & small cap, etc.) og tone intervjueren omtrent det samme. Du vil fortelle intervjueren at du vil investere 10 millioner dollar i disse aksjene. Du trenger å vite om de viktigste lederne, få verdsettelsesverdier (PE-multipler, EV / EBITDA, etc.) og få operative statistikker for disse aksjene, slik at du kan bruke informasjonen til å støtte argumentet ditt.

Lignende typer spørsmål der du vil gi lignende svar er -

- Hva gjør et selskap attraktivt for deg?

- Legg meg et lager etc.

Den grunnleggende årsaken til at PE for det høyteknologiske selskapet er høyere, er kanskje at det høyteknologiske selskapet har høyere vekstforventninger.

- Hvorfor er det aktuelt? Fordi forventet vekstrate faktisk er en PE-multiplikator -

- [{(1 - g) / ROE} / (r - g)]

- Her er g = veksthastighet; ROE = Avkastning på egenkapital & r = egenkapitalkostnad.

For selskaper med høy vekst må du bruke PEG Ratio i stedet for PE Ratio

Spørsmål nr. 16 - Hva er BETA?Dette er blant de 5 mest forventede spørsmålene om intervjuer med egenkapitalforskning. Beta er et historisk mål som representerer en tendens til aksjens avkastning sammenlignet med endringen i markedet. Beta beregnes vanligvis ved hjelp av regresjonsanalyse.

En beta på 1 vil representere at aksjen i et selskap vil være like proporsjonal med endringen i markedet. En beta på 0,5 betyr at aksjen er mindre volatil enn markedet. Og en beta på 1,5 betyr at aksjen er mer volatil enn markedet. Beta er et nyttig mål, men det er historisk. Så beta kan ikke forutsi nøyaktig hva fremtiden bringer. Derfor finner investorer ofte uforutsigbare resultater ved å bruke beta som et mål.

La oss nå se på Starbucks Beta Trends de siste årene. Beta til Starbucks har redusert de siste fem årene. Dette betyr at Starbucks-aksjer er mindre volatile sammenlignet med aksjemarkedet. Vi bemerker at Beta av Starbucks er 0,805x

Nok et vanskelig spørsmål om aksjeundersøkelser. EBITDA står for Resultat før renter, skatt, avskrivninger og avskrivninger. Og EBIT står for Resultat før renter og skatter. Mange selskaper bruker EBITDA-multipler i regnskapet. Problemet med EBITDA er at det ikke tar hensyn til avskrivningene, ettersom de er "ikke-kontante utgifter". Selv om EBITDA brukes til å forstå hvor mye et selskap kan tjene; fortsatt tar det ikke hensyn til gjeldskostnadene og dens skatteeffekter.

Av ovennevnte grunner misliker selv Warren Buffett ikke EBITDA-multipler og liker aldri selskaper som bruker den. Ifølge ham kan EBITDA brukes der det ikke er behov for å bruke på "kapitalutgifter"; men det skjer sjelden. Så hvert selskap bør bruke EBIT, ikke EBITDA. Han gir også eksempler på Microsoft, Wal-Mart & GE som aldri bruker EBITDA.

Spørsmål # 18 - Hva er svakhetene ved PE-verdsettelse?Dette intervjuspørsmålet om egenkapitalforskning bør være veldig enkelt å svare på. Det er få svakheter ved PE-verdsettelse, selv om PE er et viktig forhold for investorer.

- For det første er PE-forholdet for forenklet. Bare ta den nåværende prisen på aksjen og del den deretter med selskapets nylige inntjening. Men tar det andre ting med i betraktningen? Nei.

- For det andre trenger PE kontekst for å være relevant. Hvis du bare ser på PE-forhold, er det ingen mening.

- For det tredje tar ikke PE hensyn til vekst / ingen vekst. Mange investorer tar alltid hensyn til vekst.

- For det fjerde vurderer ikke P (kurs på aksjen) gjeld. Ettersom markedsprisen på aksjer ikke er en god måling av markedsverdien, er gjeld en integrert del av den.

Dette spørsmålet om egenkapitalforskning er utelukkende basert på økonomi. Du må tenke gjennom og deretter svare på spørsmålet.

La oss først og fremst undersøke det første alternativet.

- I det første alternativet økes prisen på hvert produkt med 10%. Siden prisen er uelastisk, vil det være en liten endring i mengden som kreves, selv om prisen på hvert produkt blir økt. Så det betyr at det ville generere mer inntekter og bedre fortjeneste.

- Det andre alternativet er å øke volumet med 10% ved å introdusere et nytt produkt. I dette tilfellet trenger innføring av nytt produkt mer overhead- og produksjonskostnader. Og ingen vet hvordan dette nye produktet ville klare seg. Så selv om volumet vil øke, vil det være to ulemper - den ene, det vil være usikkerhet om salget av det nye produktet og to, produksjonskostnadene vil øke.

Etter å ha undersøkt disse to alternativene, ser det ut til at det første alternativet ville være mer lønnsomt for deg, som franchiseeier av KFC.

Spørsmål nr. 20 - Hvordan vil du analysere et kjemisk selskap (kjemisk selskap - HVA?)?Selv om du ikke vet noe om dette spørsmålet om egenkapitalforskning, er det sunn fornuft at kjemiske selskaper bruker mye av pengene sine på forskning og utvikling. Så hvis man kan se på D / E (gjeld / egenkapital) forhold, ville det være lettere for analytikeren å forstå hvor godt det kjemiske selskapet bruker kapitalen. Et lavere D / E-forhold indikerer alltid at det kjemiske selskapet har sterk økonomisk helse. Sammen med D / E kan vi også se på netto fortjenestemargin og P / E-forhold.