Yield Curve

Y-kurver er et av de mest grunnleggende tiltakene for effekten på økonomien på grunn av ulike faktorer, og er også en viktig driver for en økonomi. Muligens fordi jeg personlig er litt dypt inne i obligasjoner, men det er ikke mange som er enige med andre delen. Men det er ingen tvil om at avkastningskurver indikerer flere ting om en økonomi og noen ganger tilstanden til den globale økonomien.

- Terminstruktur av renten

Obligasjonsrente og renterisiko

Før du dykker inn i det, antar jeg at du må vite hva et bånd er. Hvis du ikke gjør det, er en obligasjon et papir / dokument som indikerer et lån tatt av utstederen av obligasjonen. Siden et lån tas, betaler utsteder en rente på obligasjonens hovedstol kjent som kupongrente, og avkastningen som obligasjonseieren (utlåner) vil gjøre i løpet av obligasjonens levetid er kjent som avkastning til løpetid (YTM) eller obligasjonens avkastning. Du kan google mer om det grunnleggende om obligasjoner som parobligasjoner, diskonteringsobligasjoner osv. Og komme tilbake til denne artikkelen.

Det andre punktet å merke seg er at obligasjonspriser og avkastning i de fleste tilfeller beveger seg i motsatt retning. Dette er et grunnleggende prinsipp som styrer obligasjonsmarkedene forutsatt at alt annet er likt. Tenk deg at du har en obligasjon som betaler deg en kupong på 10% og gir eller gir 10% over tenoren (parobligasjon). Hvis markedsrentene stiger, vil også renten på obligasjoner øke siden deltakerne vil kreve høyere avkastning. Obligasjoner utstedt av lignende utstedere vil begynne å gi si 12%. Dermed returnerer obligasjonen du holder mindre enn tilsvarende nyemisjoner som reduserer etterspørselen etter obligasjonene du har, og som gir 10%, og noen kan til og med selge disse obligasjonene og sette pengene i de 12% rentene. Dette reduserer prisen på obligasjonen du eier som skjedde på grunn av en økning i rentene. Dette kursfallet presser obligasjonens avkastning til 12% og bringer den dermed i tråd med markedet.Bruk lignende logikk, og prøv å forstå hvorfor obligasjonsprisen vil stige hvis rentene faller. Dette kursfallet og prisstigningen på grunn av endringer i renter (avhengig av den opprinnelige posisjonen du har tatt om du har kjøpt eller solgt obligasjonen kort) er kjent som 'prisrisiko eller renterisiko'.

Yield Curve

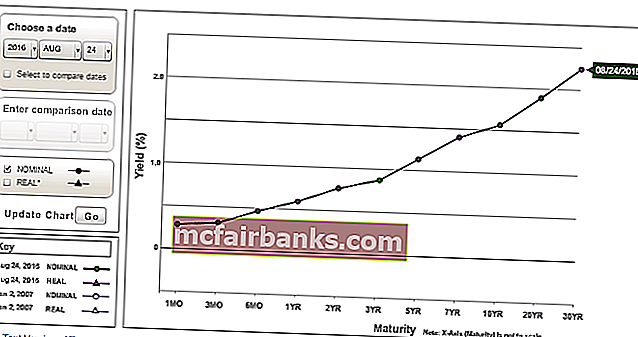

En rentekurve er et diagram over obligasjonsrentene til en bestemt utsteder på den vertikale aksen (Y-aksen) mot forskjellige tenorer / løpetider på den horisontale aksen (X-aksen). Men generelt, når du hører markedseksperter snakke om rentekurven, vises det til statsobligasjonens rentekurve. Å ta i bruk obligasjonsrentekurver er nevnt spesifikt. Regjeringen utsteder obligasjoner hovedsakelig for å finansiere budsjettunderskuddet. Nedenfor ser du en oversikt over de italienske og spanske statsobligasjonenes rentekurve, altså statsrentekurve på nevnte dato. Å søke på avkastningskurver på internett er heller ikke så vanskelig.

Kilde: Bloomberg.com

Regjeringen utsteder obligasjoner fra forskjellige tenorer. Noen kan være veldig kortsiktige og andre kan være veldig langsiktige. De korteste tenorobligasjonene kalles vanligvis T-Bills (hvor 'T' står for Treasury) som har en løpetid på mindre enn ett år. T-notater er vanligvis de med løpetid fra 1 år til 10 år (2 år, 5 år, 10 år er noen vanlige T-Note-utstedelser). T-obligasjoner er vanligvis de med lengst løpetid, men avhenger av hvordan de generelt klassifiseres i en nasjon. Generelt anses obligasjoner med løpetid over 10 år som T-obligasjoner (15 år, 20 år, 30 år, 50 år er noen vanlige T-obligasjonsutstedelser). Noen ganger regnes også den 10-årige obligasjonen som en T-obligasjon.

Så hva er konklusjonen? Disse begrepene brukes ganske løst i markedet, og det blir ikke lagt stor vekt på hvordan vi refererer til dem. Det er subjektivt og betyr ikke så mye med mindre vi gjør det helt opp - du kan ikke ringe en T-Bill er en T-obligasjon selv ved en feiltakelse. Det ville være en slags katastrofe! Men folk kan si at de fem årene eller hvilket år obligasjonen gir x%.

For å få informasjonen riktig sier man generelt at “de 10-årige UST-ene (US Treasury) / de 10-årige referanseindeksene gir 1,50%, eller de 10-årige BTP-ene (italienske obligasjoner) gir 1,14% eller de 5 årene UK Gilts er på 0,20% ”for eksempel.

kilde: money.net

Gitt denne grunnleggende forståelsen av hva en rentekurve er, kan vi også betegne rentekurven forskjellig - forskjellen i avkastning mellom den høyeste tenorobligasjonen og den laveste tenorobligasjonen. Ikke sant? Her er den subjektive delen av den - den høyeste tenorobligasjonen avhenger av likviditet, felleshet blant markedsaktørene, en respektabel tenor og andre faktorer. For eksempel

tidligere ville man betegne den amerikanske rentekurven som forskjellen mellom 30 og 2-årige renter. Nå betegner man det som forskjellen mellom 10-årige og 2-årige avkastningen. Slik har det utviklet seg. Åpenbart, i dette tilfellet, vil grafen se annerledes ut siden det er et spredning mellom si, 2-årige og 10-årige avkastningen.

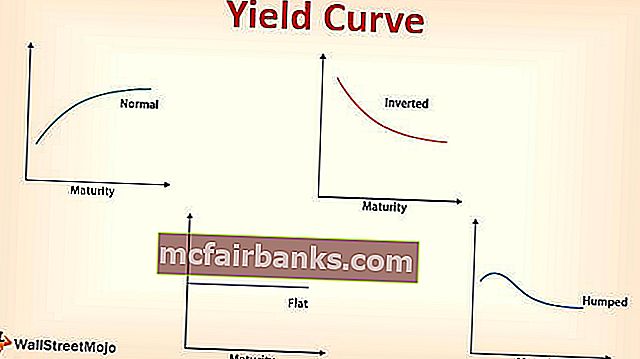

Yield Curve Slope

Grafen tidligere og nesten hvilken som helst annen avkastningskurve som du ser, ser 'skråt oppover'.

Helling avkastningskurve oppover

Årsaken er enkel - lengre tenor, jo mer risikofylt er det. Hvis du tar et 2-årig banklån, må du betale en lavere rente enn et 5-årig lån, som vil være mindre enn for et 10-årig lån. Det samme gjelder obligasjoner siden de i hovedsak er lån - premie. Dette er også en indikator på solid økonomi. En avkastningskurve for stigning oppover indikerer at økonomien kan fungere normalt. Jo brattere kurven er, inntrykket er at økonomien er normal og ikke i en lavkonjunktur som et scenario når som helst snart. Hvorfor indikerer kurven økonomiens posisjon? Regjeringen driver landet og økonomien sammen med den respektive sentralbanken som også er en del av regjeringen.

kilde: treasury.gov

Satsene de låner til er generelt risikofylte, og renter som belastes andre deltakere i økonomien som institusjoner og enkeltpersoner bestemmes utover disse rentene på grunn av låntakerens iboende risiko for å ikke betale tilbake osv. Dvs. spredning over statens lån. priser er lagt til.

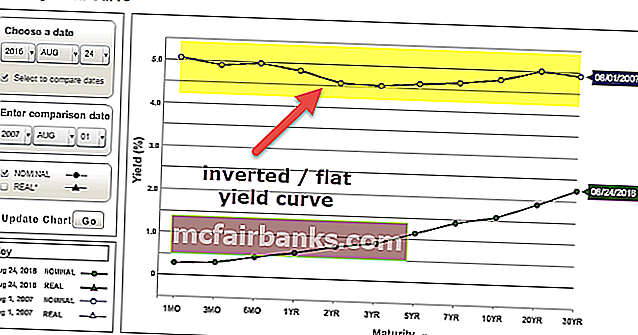

Flat / invertert avkastningskurve

Hvis kurven er flat eller invertert, kan det indikere at økonomien kan være stengt eller er i en lavkonjunktur. Tenk deg om de lange og korte prisene er nesten like, eller at de lange prisene er lavere enn de korte. Man foretrekker åpenbart å låne langsiktig, ettersom de låser en lavere rente lenger, indikerer at den generelle ligningen av risiko mellom lange og korte renter er urolig. Jo lengre investorer er villige til å låne langsiktig, jo lavere er sjansene for at disse rentene øker og lavere etterspørsel etter låneopptak på kort sikt. Senk prisene lenge, sjansene er at økonomien kommer til å bevege seg sakte lenge og kan gli inn i en lavkonjunktur hvis det ikke er nødvendig. Dybden av disse er dekket i teorien om begrepet rentestruktur.

kilde: treasury.gov

Yield Curve's Term Structure of Rentes

Begrepet rentestruktur snakker om forventningshypotesen, teorien om likviditetspreferanse og teorien om markedssegmentering generelt for å forklare rentekurvens struktur.

Forventningsteori

- Dette kalles også som Pure Expectations Theory. Denne teorien sier at lange rater er et verktøy for å forutsi fremtidige korte renter.

- Hvis 1-årsrenten i dag er på 1%, og 2-årsrenten er 2%, er årsrenten etter ett år (1års 1års terminsrente) rundt 3% [1.02 ^ 2 / 1.01 ^ 1 Et enkelt gjennomsnitt ville gjort det bra for en tilnærming => (1% + x%) / 2 = 2% og løse for x].

- Så du vil få samme avkastning hvis du investerer i en toårig obligasjon som du ville gjort i to ettårige obligasjoner (en ett års obligasjon i dag og rulle den over i ett års obligasjon etter ett år).

Begrensningen med denne teorien er at fremtidige korte renter kan avvike fra det som beregnes, og andre faktorer påvirker også lange renter som forventet inflasjon. Generelt påvirkes kortsiktige renter mest av sentralbankens renteendringer, og langsiktige renter påvirkes mest av forventet inflasjon. For det andre antar det at investorer er likegyldige med å investere i obligasjoner med forskjellig løpetid, siden det ser ut til at risikoen er den samme. En avkastningskurve oppover i skråningen innebærer at kortsiktige renter vil fortsette å stige, en flat kurve innebærer at rentene enten kan holde seg flate eller stige, og en nedadgående skråningskurve innebærer at rentene vil fortsette å synke.

Teori om likviditetspreferanse

- Denne teorien sier i hovedsak at investorer er partisk mot å investere i kortsiktige obligasjoner. Hvorfor? Som nevnt tidligere er langsiktige obligasjoner mer risikable enn kortsiktige på grunn av hvor lang tid pengene er forpliktet.

- Siden obligasjonspriser og avkastning beveger seg omvendt, intuitivt på grunn av høyere risiko i en langsiktig obligasjon, vil prisendringen på grunn av endringer i avkastningen være tyngre enn prisendringen på en kortvarig obligasjon.

- Så, for å kjøpe en langsiktig obligasjon, ville investoren forvente kompensasjon mye høyere enn den kortsiktige obligasjonen bortsett fra kredittrisikoen til utstederen.

- Det kan hende at investoren ikke har en obligasjon før forfall og har prisrisiko hvis avkastningen går opp til der han måtte selge obligasjonen billigere før forfall. Det kan hende at det ikke er mulig å holde obligasjonen i lang tid, siden obligasjonen kanskje ikke er likvid - det er kanskje ikke lett å selge obligasjonen i utgangspunktet hvis rentene går ned til fordel for obligasjonseieren!

- Dermed er kompensasjonen for prisrisiko som også viser på grunn av likviditetsrisiko det denne teorien handler om. Derfor krever investoren en avkastningspremie i forhold til kortsiktige obligasjoner, for han nevnte risikoen for å bli stimulert til å holde langsiktige obligasjoner.

En avkastningskurve oppover i skråningen innebærer at kortsiktige renter enten kan gå opp, holde seg flate eller gå ned. Hvorfor? Det avhenger av likviditet. Hvis likviditeten er stram, vil rentene øke, og hvis den er løs, vil rentene gå ned eller holde seg flat. Men rentepremien som en langsiktig obligasjonskommando skal øke for å gjøre kurven oppover skråningen snart. En flat kurve og en omvendt kurve vil innebære fallende korte renter.

Teori for markedssegmentering

- Denne teorien er basert på etterspørsels- og tilbudsdynamikk for ulike forfallssegmenter av obligasjoner - kortsiktig, mellomlang og lang sikt.

- Tilbud og etterspørsel etter obligasjoner med spesielle løpetidssegmenter er det som driver avkastningen.

- Høyere tilbud / lavere etterspørsel innebærer høyere avkastning og lavere tilbud / høyere etterspørsel innebærer lavere avkastning.

- Det er også viktig å merke seg at etterspørsel og tilbud på obligasjoner også er basert på avkastning, dvs. forskjellige avkastninger kan medføre at etterspørsel og tilbud på obligasjoner endres.

Foretrukket habitatteori

- Dette er et utløp av markedssegmenteringsteorien som sier at investorer kan flytte ut sine foretrukne spesifikke løpetidssegmenter hvis risikobelønningsligningen passer deres formål og hjelper med å matche deres forpliktelser.

- Med andre ord, hvis renteforskjellene i obligasjoner utenfor deres foretrukne / generelle løpetidssegmenter kommer dem til gode, vil investorer legge pengene sine i disse obligasjonene.

- I markedssegmenteringsteorien kan kurven ha hvilken som helst form, da den til slutt avhenger av hvor investorer vil sette pengene sine i arbeid.

- Selv om mange investorer regelmessig håndterer 10-årige obligasjoner, hvis de finner ut at 5-årige obligasjoner er billige, vil de akkumuleres i det.

Skift og vendinger

Dette er bare en kort introduksjon til bevegelser og former for avkastningskurven. Du kjenner allerede figurene - oppover skrånende (bratt), nedover skrånende (omvendt) og flatt. Dette er en del av rentekurven. Så la oss se på trekkene:

- Hvis alle tenorenes avkastning beveger seg med samme beløp, kalles skiftet i kurven et 'parallelt skift'. F.eks. 1y, 2y, 5y, 10y, 15y, 20y og 30y gir alle trekk ± 0,5%.

- Hvis alle tenorenes avkastning ikke beveger seg med samme beløp, kalles skiftet i kurven et 'ikke-parallelt skift'.

Ikke-parallelle skift

Vridninger

En bratt kurve (utbredt mellom lange og korte priser) eller en flat kurve (tynn spredning mellom lange og korte priser).

Sommerfugl

Mens vendinger og parallelle skift generelt snakker om rette trekk, handler en sommerfugl om krumning. En sommerfugl er en humpet formkurve. Korte og lange priser er lavere enn mellomrentene.

- Positiv sommerfugl: Når sommerfuglen reduserer krumningen og blir flatere. Pukkelen blir mindre pukklet. De korte, midtre og lange prisene har en tendens mot samme hastighet der korte og lange priser stiger mer eller faller mindre og / eller mellomraten faller mer eller stiger mindre og forårsaker en positiv sommerfugl.

- Negativ sommerfugl: Når sommerfuglen øker krumningen og blir enda mer pukket. De korte og lange prisene faller mer eller stiger mindre, og / eller mellomraten stiger mer eller faller mindre og forårsaker en negativ sommerfugl.

Konklusjon

Av åpenbare grunner har jeg ikke lagt inn bilder av de forskjellige sommerfuglskiftene eller bratte kurvene eller de flate kurvene og så videre, fordi du bør forestille deg det og begynne å tenke på hvilke sannsynlige handler du kan legge på hvis du forventet at hver av dem skulle skje i fremtiden .

Rentekurver som nevnt tidlig er generelt statsobligasjonsrentekurver. Men det er også selskapets utstederkurver, kredittvurderingsbaserte rentekurver, LIBOR-kurver, OIS-kurve, byttekurver (som er en type rentekurve) og flere andre typer kurver som ikke har blitt berørt. En annen variant av avkastningskurver er punktkurver, parkurver, foroverkurver osv. Jeg håper du fikk litt klarhet i rentekurven. Hvis du har det, bør du delvis kunne forstå hva eksperter snakker om angående avkastningskurver.