Sharpe Ratio Definisjon

Sharpe ratio er forholdet utviklet av William F. Sharpe og brukt av investorene for å utlede den overordnede gjennomsnittlige avkastningen i porteføljen over den risikofrie avkastningen, per enhet av volatiliteten (standardavvik) i porteføljen.

Forklaring

Sharpe Ratio er en viktig komponent for å merke totalavkastningen i en portefølje. Det er den gjennomsnittlige avkastningen opptjent utover den risikofrie avkastningen sammenlignet med den totale risikomålet. Det er en måte å undersøke resultatene til en investering ved å justere for risikokomponenten. Sharpe-forholdet karakteriserer hvor godt avkastningen til en eiendel kompenserer investoren for den risikoen som er tatt. Når man sammenligner to eiendeler mot en felles referanseindeks, er den med høyere Sharpe-forhold angitt som en gunstig investeringsmulighet på samme risikonivå.

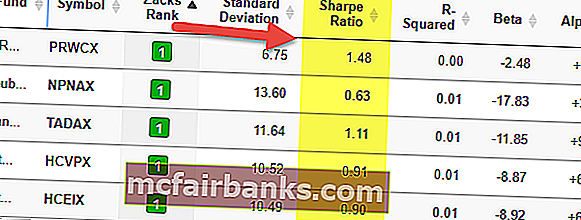

Hvis du ser på tabellen ovenfor, vil du se at PRWCX har en høyere Sharpe Ratio på 1,48 og er det beste fondet i gruppen.

Sharpe Ratio, som alle andre matematiske modeller, er avhengig av nøyaktigheten til dataene som må være korrekte. Mens vi undersøker investeringsutbyttet til eiendeler med utjevning av avkastning, vil Sharpe-forholdet være avledet av ytelsen til de underliggende eiendelene i stedet for fondets avkastning. Dette forholdet sammen med Treynor Ratios og Jesons Alphas brukes ofte til å rangere resultatene til ulike porteføljer eller fondforvaltere.

Formel

I 1966 utviklet William Sharpe dette forholdet som opprinnelig ble kalt det "belønning-til-variabilitet" -forholdet før det begynte å bli kalt Sharpe-forholdet av påfølgende akademikere og finansaktører. Det ble definert på flere måter til det til slutt ble kartlagt som nedenfor:

Sharpe Ratio Formula = (forventet avkastning - risikofri avkastning) / standardavvik (volatilitet)

Noen av konseptene vi trenger å forstå er:

- Returer - Returene kan være av forskjellige frekvenser, for eksempel daglig, ukentlig, månedlig eller årlig så lenge distribusjonen er spredt normalt siden disse avkastningene kan årliggjøres for å oppnå presise resultater. Unormale situasjoner som høyere topper, skjevhet i fordelingen kan være et problemområde for forholdet da standardavvik ikke har samme effektivitet når disse problemene eksisterer.

- Risikofri avkastning - Dette brukes til å vurdere om man kompenseres riktig for den ekstra risikoen som er båret på grunn av den risikofylte eiendelen. Tradisjonelt er avkastning uten økonomisk tap statspapirer med kortest varighet (f.eks. US Treasury Bill). Selv om en slik variant av sikkerhet har minst volatilitet, kan det hevdes at slike verdipapirer skal samsvare med andre verdipapirer med tilsvarende varighet.

- Standardavvik - Det er en størrelse som uttrykker hvor mange enheter fra et gitt sett med variabler som er forskjellige fra gjennomsnittet av gruppen. Når denne meravkastningen over den risikofrie avkastningen er beregnet, må den deles med standardavviket for den risikofylte eiendelen som måles. Større antall, attraktivt vil investeringen vises i et risiko / avkastningsperspektiv. Imidlertid, med mindre standardavviket er vesentlig stort, kan gearingskomponenten ikke påvirke forholdet. Både teller (retur) og nevner (standardavvik) kan dobles uten problemer.

Eksempel

Klient A holder for tiden $ 450 000 investert i en portefølje med en forventet avkastning på 12% og en volatilitet på 10%. Den effektive porteføljen har en forventet avkastning på 17% og en volatilitet på 12%. Den risikofrie renten er 5%. Hva er Sharpe-forholdet?

Sharpe Ratio Formula = (forventet avkastning - risikofri avkastning) / standardavvik (volatilitet)

Sharpe Ratio = (0.12-0.05) /0.10 = 70% eller 0.7x

Beregning av Sharpe-forhold i Excel

Nå som vi vet hvordan formelen fungerer, la oss beregne Sharpe Ratio i excel.

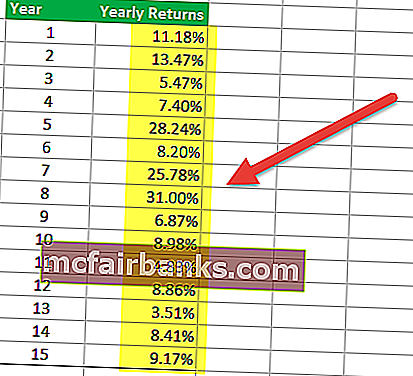

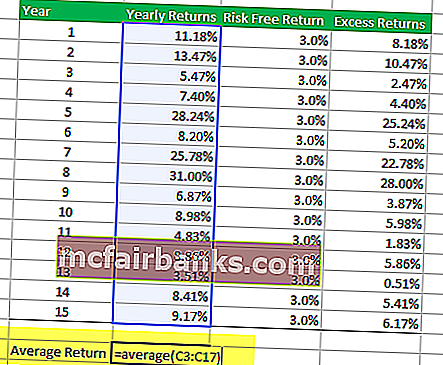

Trinn 1 - Få returene i tabellformat

Det første trinnet innebærer å ordne avkastningen til porteføljen til aksjefondet du vil analysere. Tidsperioden kan være månedlig, kvartalsvis eller årlig. Tabellen nedenfor gir årlig avkastning av et aksjefond.

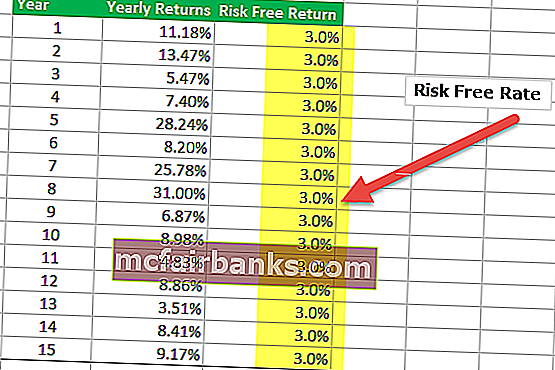

Trinn 2 - Få detaljer om risikofri retur i tabellen

I denne tabellen nedenfor har jeg antatt at den risikofrie avkastningen er 3,0% gjennom hele 15 år. Imidlertid kan risikofri rente endres hvert år, og du må sette nummeret her.

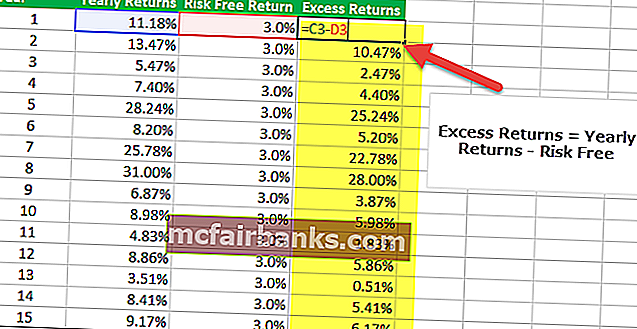

Trinn 3 - Finn overflødig retur

Det tredje trinnet i å beregne Sharpe-forholdet i Excel er å finne meravkastningen i porteføljen. I vårt tilfelle er meravkastningen Yearly Returns - Risk-Free Return.

Trinn 4 - Finn gjennomsnittet av årlige avkastninger.

Det fjerde trinnet i å beregne Sharpe-forholdet i Excel er å finne gjennomsnittet av årlig avkastning. Du kan bruke Excel-formelen GJENNOMSNITT for å finne gjennomsnittet av porteføljen. I vårt eksempel får vi en gjennomsnittlig avkastning på 12,09%.

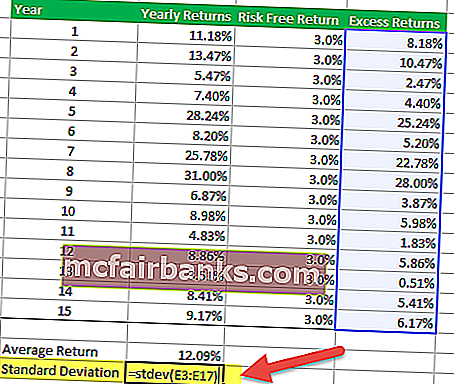

Trinn 5 - Finn et standardavvik for overflødig avkastning

For å finne standardavviket for meravkastning, kan du bruke excelformelen STDEV som gitt nedenfor.

Trinn 6 - Beregn Sharpe Ratio

Det siste trinnet for å beregne Sharpe-forholdet i Excel er å dele gjennomsnittsavkastningen med standardavvik. Vi får forholdet = 12,09% / 8,8% = 1,37x

Vi får forholdet = 12,09% / 8,8% = 1,37x

Fordeler med å bruke Sharpe Ratio

# 1 - Sharpe Ratio hjelper til med å sammenligne og kontrastere nye aktiva tillegg

Den brukes til å sammenligne variansen til porteføljens samlede risiko-avkastningsfunksjoner når en ny eiendel eller en aktivaklasse legges til den.

- For eksempel vurderer en porteføljeforvalter å legge til en tildeling av råvarefond til sin eksisterende 80/20 investeringsportefølje av aksjer som har et Sharpe-forhold på 0,81.

- Hvis den nye porteføljens tildeling er 40/40/20 aksjer, obligasjoner og en fordeling av gjeldsfond, øker Sharpe-forholdet til 0,92.

Dette er en indikasjon på at selv om råvarefondets investering er volatil som en frittstående eksponering, fører det i dette tilfellet til en forbedring av risiko-avkastningskarakteristikken til den kombinerte porteføljen, og gir dermed en fordel med diversifisering til en annen eiendel. klasse til eksisterende portefølje. Det må involveres nøye analyser for at fondets tildeling kan måtte endres på et senere tidspunkt hvis den har en negativ effekt på porteføljens helse. Hvis tillegg av den nye investeringen fører til en reduksjon i andelen, bør den ikke inngå i porteføljen.

# 2 - Sharpe Ratio hjelper til med å sammenligne risikoer

Dette forholdet kan også gi veiledning om hvorvidt for stor avkastning i en portefølje skyldes nøye investeringsbeslutninger eller et resultat av urimelige risikoer. Selv om et individuelt fond eller en portefølje kan ha større avkastning enn sine likemenn, er det bare en rimelig investering hvis de høyere avkastningene ikke medfører unødig risiko. Jo større Sharpe-forholdet til en portefølje er, desto bedre har resultatene tatt i betraktning risikokomponenten. Et negativt Sharpe-forhold indikerer at den mindre risikofylte eiendelen ville prestere bedre enn sikkerheten som ble analysert.

La oss ta et eksempel på sammenligning mellom risiko og avkastning.

Anta at portefølje A hadde eller forventes å ha en avkastning på 12% med et standardavvik på 0,15. Forutsatt at en referanseavkastning på ca. 1,5% vil avkastningen (R) være 0,12, Rf vil være 0,015 og 's' vil være 0,15. Forholdet vil bli lest som (0,12 - 0,015) / 0,15 som beregner til 0,70. Imidlertid vil dette tallet være fornuftig når det sammenlignes med en annen portefølje, si Portefølje 'B'

Hvis portefølje 'B' viser mer variasjon enn portefølje 'A', men har samme avkastning, vil den ha et større standardavvik med samme avkastning fra porteføljen. Forutsatt at standardavviket for portefølje B er 0,20, vil ligningen leses som (0,12 - 0,015) / 0,15. Sharpe-forholdet for denne porteføljen vil være 0,53, noe som er lavere i forhold til portefølje 'A'. Dette er kanskje ikke et forbløffende resultat, når man tar i betraktning det faktum at begge investeringene ga samme avkastning, men 'B' hadde et større kvantum av risiko. Åpenbart vil den som har mindre risiko å tilby samme avkastning være et foretrukket alternativ.

Kritikk av Sharpe Ratio

Sharpe-forholdet benytter standardavviket i avkastningen i nevneren som et alternativ til den samlede porteføljerisikoen, med en antagelse om at avkastningen er jevnt fordelt. Tidligere tester har vist at avkastning fra visse finansielle eiendeler kan avvike fra en normalfordeling, noe som resulterer i at relevante tolkninger av Sharpe-forholdet er misvisende.

Dette forholdet kan forbedres ved at ulike fondforvaltere prøver å øke den tilsynelatende risikojusterte avkastningen, som kan utføres som nedenfor:

- Øker den tid som skal måles : Dette vil føre til mindre sannsynlighet for volatilitet. For eksempel er det årlige standardavviket for daglig avkastning generelt høyere enn for ukentlig avkastning, som igjen er høyere enn for den månedlige avkastningen. Større varighet, klarere bilde må man utelukke eventuelle engangsfaktorer som kan påvirke den totale ytelsen.

- Sammensetting av den månedlige avkastningen, men beregning av standardavvik eksklusive denne nylig beregnede sammensatte månedlige avkastningen.

- Å skrive salgs- og kjøpsbeslutninger utenom pengene for en portefølje: En slik strategi kan potensielt øke avkastningen ved å samle opsjonspremien uten å lønne seg i en årrekke. Strategier som involverer utfordring av standardrisiko, likviditetsrisiko eller andre former for vidt spredende risiko, har samme evne til å rapportere et oppadgående partisk Sharpe-forhold.

- Utjevning av avkastning: Bruk av visse derivatstrukturer, uregelmessig markedsføring av mindre likvide eiendeler, eller bruk av visse prismodeller som undervurderer månedlig fortjeneste eller tap, kan redusere forventet volatilitet.

- Eliminere ekstrem avkastning: For høy eller for lav avkastning kan øke rapportert standardavvik for enhver portefølje siden det er avstanden fra gjennomsnittet. I et slikt tilfelle kan en fondsforvalter velge å eliminere de ekstreme endene (beste og verste) månedlige avkastningen hvert år for å redusere standardavviket og påvirke resultatene, siden en slik engangssituasjon kan påvirke det totale gjennomsnittet.

Ex-Ante og Ex-Post Sharpe Ratio

Sharpe-forholdet har blitt revidert flere ganger, men to generelle former som er brukt er ex-ante (prediksjon av fremtidig avkastning og varians) og ex-post (analyse av tidligere avkastningsvarians).

- Forhåndsforutsigelser om Sharpe ratio er enkle å estimere mønstre etter observasjoner av tidligere resultater for lignende investeringsaktiviteter.

- Det etterfølgende Sharpe-forholdet måler hvor høy avkastningen var, mot hvor variert avkastningen var over en gitt tidsperiode. Mer spesifikt er det forholdet mellom differensialavkastningen (forskjellen mellom avkastningen på investeringen og en referanseinvestering) mot den historiske variabiliteten (standardavvik) for disse avkastningene.

Konklusjon

Sharpe-forholdet er et standardmål for porteføljens ytelse. På grunn av sin enkelhet og tolkning er det en av de mest populære indeksene. Dessverre glemmer de fleste brukerne antagelsene som resulterer i et upassende resultat. Du bør vurdere å sjekke fordelingen av avkastningen eller validering av resultatene med tilsvarende ytelsesmål før du kommer til en beslutning på markedet.