Hva er vindusdressing i regnskap?

Window Dressing in Accounting refererer til manipulasjon gjort av ledelsen i selskapet med vilje i regnskapet for å presentere et mer gunstig bilde av selskapet foran brukerne av regnskapet før det offentliggjøres.

Vindusdressing i regnskap betyr en innsats fra ledelsen for å forbedre utseendet til et selskaps regnskap før det offentliggjøres. Det er en manipulering av regnskapet for å vise gunstigere resultater av virksomheten. Det er gjort for å villede investorene. Bedrifter og aksjefond kan bruke det.

- Det gjøres når et selskap / en virksomhet har et stort antall aksjonærer, og ledelsen ønsker å projisere til investorene / aksjonærene om at virksomheten gjør det bra, og ønsker at deres økonomiske informasjon skal være attraktiv for dem.

- Det gjøres ettersom den økonomiske stillingen til et selskap er en av de kritiske parameterne, og det spiller en avgjørende rolle for å bringe inn nye forretningsmuligheter, investorer og aksjonærer.

- Vindusdressing kan villede investorene og andre interessenter som ikke har tilstrekkelig operativ kunnskap om virksomheten.

- I nært holdt virksomhet gjøres det ikke da eierne er klar over selskapets ytelse.

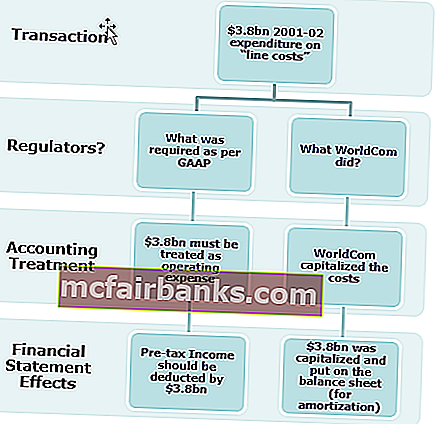

Eksempel på vindusdressing (WorldCom)

Worldcom-saken er et av de mest beryktede eksemplene på vindusdressing, noe som ble gjort ved å øke inntektene gjennom uriktig kapitalisering av utgiftene. WorldCom erklærte konkurs i juli 2002. Administrerende direktører og finansledere siktet for verdipapirbedrageri.

Formål med vindusdressing i regnskap

- Aksjonærer og potensielle aksjonærer vil være interessert i å investere i selskapet hvis det økonomiske utseendet er bra.

- Det er nyttig å søke midler fra investorer eller å skaffe lån.

- Aksjekursen i selskapet vil skyte opp hvis den økonomiske ytelsen er god.

- Skatteunndragelse kan gjøres ved å vise dårlige økonomiske resultater.

- Å dekke over de fattige ledelsesbeslutningene som er tatt.

- Det forbedrer virksomhetens likviditetsposisjon;

- Å vise et stabilt overskudd og resultater for selskapet.

- Det er gjort for å berolige selskapets økonomiske stabilitet overfor långivere.

- Det gjøres for å oppnå målrettede økonomiske resultater.

- Det er gjort for å vise frem en god avkastning på investeringen.

- For å øke ytelsesbonusen til ledergruppen basert på den overvurderte fortjenesten.

- Å dekke over den faktiske tilstanden i tilfelle virksomheten nærmer seg insolvens.

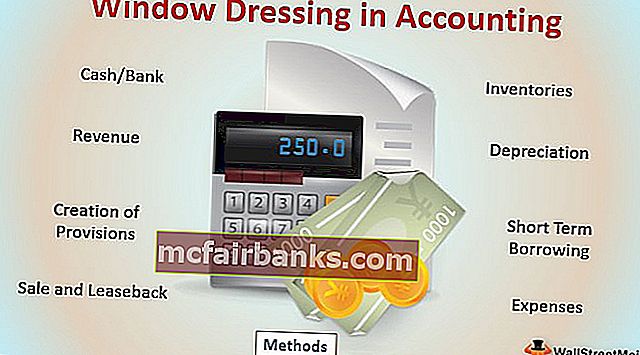

Toppmetoder for vindusdressing i regnskap

- Kontanter / bank: Utsette betalingen til leverandørene slik at kontant- / banksaldoen på slutten av rapporteringsperioden vil være høy. Selge av de gamle eiendelene, slik at kontantbalansen vil forbedre seg og vise en bedre likviditetsposisjon, samtidig som anleggsmiddelsaldoen ikke vil variere mye siden det er en gammel eiendel med mer akkumulerte avskrivninger.

- Varelager: Endring av verdsettelse av varelager for å øke eller redusere fortjenesten.

- Inntekter: Bedrifter selger produkter til nedsatt pris eller gir spesialtilbud for å øke salget ved årsskiftet slik at selskapets økonomiske resultater ser bedre ut.

- Avskrivning: Endring av avskrivningsmetoden fra akselerert avskrivning til den lineære avskrivningsmetoden, slik at fortjenesten forbedres.

- Opprettelse av avsetninger: I henhold til begrepet forsiktighet i regnskap, krever det å registrere utgifter og forpliktelser så snart som mulig, men bare inntekt når det er realisert eller forsikret. Hvis det opprettes en overskytende avsetning, kan den redusere fortjenesten og redusere den tilsvarende skattebetalingen.

- Kortsiktig lån: Kortsiktig lån oppnås for å opprettholde organisasjonens likviditetsposisjon

- Salg og tilbakeleie: Selger eiendelene før regnskapsårets slutt og bruker pengene til å finansiere virksomheten og opprettholde likviditetsposisjonen og leie den tilbake på en lengre sikt for forretningsdriften.

- Utgifter: Presentere kapitalutgiftene som inntektsutgifter for å undervurdere overskuddet;

Ovennevnte er noen få ideer for vindusdressing i regnskap; det er mange andre måter der økonomien kan manipuleres og presenteres i henhold til ledelsesbehovet.

Vindusdressing er overveiende gjort for å øke aksjekursen og for å få potensielle investorer til å bli interessert i virksomheten. Dette konseptet er uetisk, da det er misvisende, og det er bare en kortsiktig fordel, ettersom det bare tar fordelen fra den fremtidige perioden.

Hvordan identifisere vindusdressing i regnskap?

Vindusdressing i regnskap kan oppdages ved riktig analyse og sammenligning av regnskapet. Økonomiske parametere og andre komponenter bør gjennomgås på riktig måte for å forstå tilstanden til virksomheten.

Følgende kan bli sett på økonomien i selskapet for å identifisere vindusdressing.

- Forbedring i kontantsaldo på grunn av kortsiktige lån eller kontantstrøm fra ikke-drift. Korrekt gjennomgang bør gjøres i kontantstrømoppstillingen for å kontrollere hvilken aktivitet som har resultert i kontantstrøm.

- Uvanlig økning eller reduksjon i noen av kontosaldoer og effekten av den samme i økonomi

- Endring i regnskapsprinsipper i løpet av året som endring i varebeholdning, endring i avskrivningsmetode osv.

- Forbedring av salget på grunn av enorme rabatter og økning i leverandørgjeld;

Konklusjon

Vindusdressing i regnskap er en kortsiktig tilnærming for å gjøre regnskaper og porteføljer til å se bedre og mer tiltalende ut enn de virkelig er. Det er gjort for å villede investorer fra den virkelige ytelsen. Det er en uetisk praksis da det innebærer bedrag, og det gjøres i ledelsens interesse.