Regnskapsår Betydning

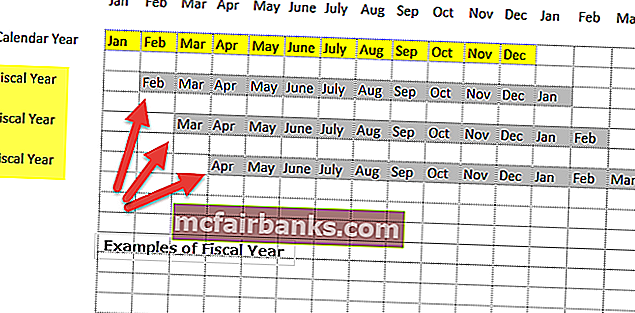

Regnskapsåret (FY) er referert til som en periode som varer i tolv måneder og brukes til budsjettering, regnskapsføring og all annen finansiell rapportering for næringer. Noen av de mest brukte regnskapsårene av bedrifter over hele verden er: 1. januar til 31. desember, 1. april til 31. mars, 1. juli til 30. juni og 1. oktober til 30. september

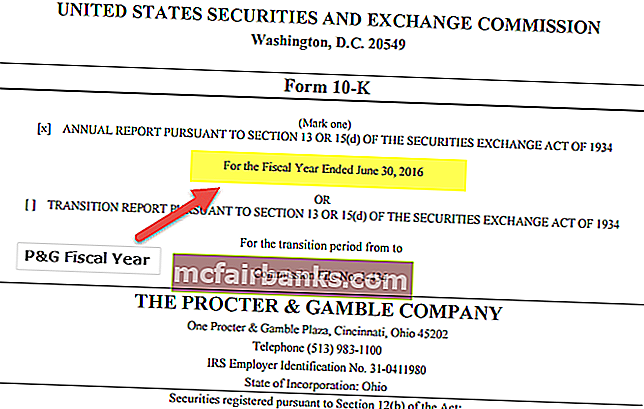

Det er vanligvis betegnet med året det ender. Så hvis en virksomhet følger økonomisyklusen fra april til mars, vil FY være 2017 for perioden 1. april 2016 til 31. mars 2017.

Regnskapsåret vs. Kalenderår

Forskjellene mellom regnskapsåret og kalenderåret er som følger:

- Tidligere er en spesifikk regnskapsperiode som ikke nødvendigvis trenger å starte 1. januar i året og regnskapsårets slutt 31. desember. Regnskapsåret kan starte når som helst, bare at det må ha en sammenhengende periode på tolv måneder for å fullføre en regnskapsperiode. I forskjellige land kan FY ikke nødvendigvis bety den samme perioden.

- Kalenderåret begynner imidlertid alltid finanspolitisk frykt den første dagen i et nytt år, dvs. 1. januar. I hele land refererer kalenderåret til samme periode påfølgende tolv måneder som starter 1. januar og slutter 31. desember.

- Noen selskaper bestemmer seg heller for å velge sitt årsregnskap som bare består av hele uker. De avsluttes på en bestemt ukedag. I slike tilfeller er lengden på FY ikke nøyaktig tolv måneder. I stedet er noen regnskapsår femti-to uker lange, mens noen er femti-tre uker lange.

Fordeler

- En av de viktigste avgjørende faktorene for selskaper som velger FY er deres konjunktursyklus. Noen bransjer ser en parallell i konjunktursyklusen med kalenderåret ettersom det passer dem bedre. I et slikt tilfelle velger de å velge kalenderåret som rapporteringsperiode i stedet for FY

- For andre bransjer kan et bedre valg være å følge FY som regnskapsperiode, ettersom selskapene synes det er kontraproduktivt å følge kalenderåret for rapportering som kommer med justeringer for uoverensstemmelse i regnskapsperioden og deres konjunktur.

- Skoler og høyskoler, for eksempel, foretrekker å velge FY (fra og med juni) som regnskapsperiode. Årsaken til dette er at perioden sammenfaller med inntaket av nye grupper med studenter.

Regnskapsåreksempel

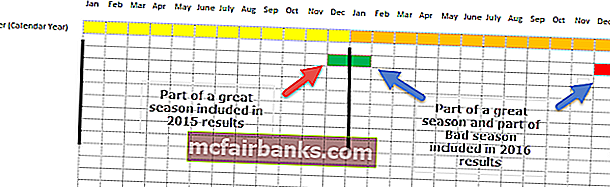

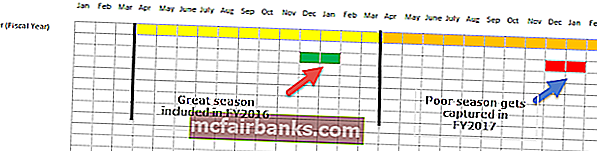

Detaljhandel, generelt, ser en økning i virksomheten i desember og januar høytid.

Hvis forhandleren velger kalenderår

La oss for argumentets skyld anta at høytidssesongen 2015 (desember 2015 og januar 2016) var eksepsjonell for forhandleren, og høytidssesongen 2016 (desember 2016 og januar 2017) var veldig dårlig.

Når du sammenligner de to sesongene, vil følgende skje.

- Den høyest presterende måneden desember 15 blir inkludert i sluttresultatene for 2015.

- Imidlertid er en måned med høy ytelse Jan'16 og en måned med dårligere resultat enn desember 'inkludert i 2016-resultatene.

Når vi sammenligner 2015-resultatene med det fra 2016, bemerker vi at sammenligningen ikke er fruktbar i det hele tatt, ettersom den fulle effekten av sesongmessighet ikke blir fanget.

Hvis detaljhandelen fulgte regnskapsåret

Hvis forhandleren velger et annet år enn kalenderåret (si 1. april til 31. mars), da

- FY2016 vil omfatte månedene med høy ytelse (15. desember og 16. september)

- FY2017 vil inkludere de underpresterende månedene (16. desember og 17. januar)

Denne gangen når vi sammenligner FY2016 med FY2017, kan vi effektivt kontrastere en utmerket sesong med den for en dårlig sesong, og dermed effektivt fange sesongmessigheten.

Regnskapsårseksempler - Bransjens kloke

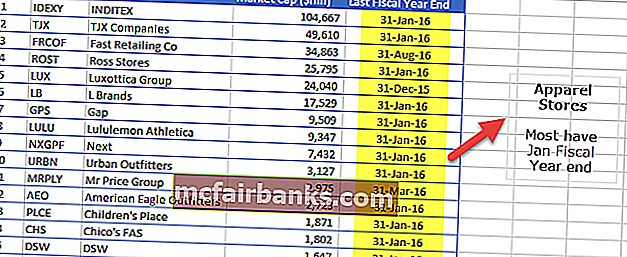

Klærbutikker

Nedenfor er listen over FY for klesbedrifter.

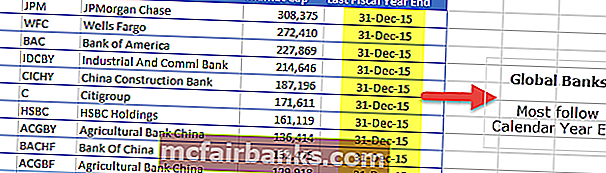

Globale banker

Vi bemerker at de fleste bankene følger kalenderåret ved finansiell rapportering.

kilde: ycharts

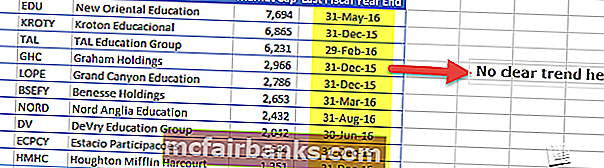

Utdanningsfirmaer

Vi bemerker at det ikke er noen klar trend i å bruke regnskapet ved utgangen av året. Noen følger kalenderåret, mens New Oriental Education har 31. mai som årsslutt. På samme måte har DeVry-utdanning 30. juni som FY-slutt.