Journalkupong Betydning

Journalkupong er et dokument av enhver økonomisk transaksjon, som har den nødvendige informasjonen, som kupongens identifikasjonsnummer, dato, beskrivelse av forretningstransaksjonen, transaksjonsbeløpet, gjeldende avgifter, en referanse til annet bevis, signaturen fra produsenten og signatur av den autoriserte personen, brukt til å registrere transaksjonen i organisasjonens bøker.

Forklaring

- Hver transaksjon krever en slags fysisk sikkerhetskopi, som danner en base for den. Den fysiske sikkerhetskopien er ingenting annet enn dokumentasjonsbeviset kjent som en journalkupong.

- Den inneholder informasjonen med fakturaen som bevis. Tredjeparten gir fakturaen. Kupongen tas som basis for å registrere den økonomiske transaksjonen i organisasjonens regnskaper.

- Revisorer gransker vanligvis kupongen som en del av revisjonsprosedyrene.

- Journalkuponger (også kjent som JV) brukes til transaksjoner som ikke er relatert til transaksjoner med materiell, kontanter, bank og andre daglige forretningstransaksjoner. Det betyr at JV-er brukes til en transaksjon som avskrivninger, overføringsposter, justering av poster, avsetninger, periodiseringsposter, kjøp og salg av anleggsmidler på kreditt, avskrivningsbalanser som ikke lenger kreves osv.

- Disse kupongene kan enkelt spores i ethvert regnskapssystem. Siden disse transaksjonene er utenfor rutinemessige transaksjoner, garanterer revisorer at disse prioriteres.

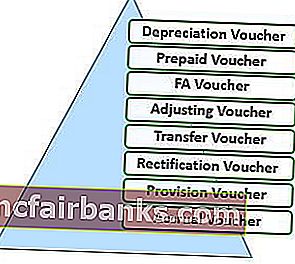

Typer

- Avskrivningskupong - For registrering av årets avskrivningskostnad.

- Forhåndsbetalt kupong - For registrering av forhåndsbetalte utgifter;

- FA-kupong - For registrering av kjøp av anleggsmidler;

- Justering av kupong - For registrering av avsluttende oppføringer.

- Overfør kupong - For å flytte saldoer på en konto til en annen.

- Rettelsesbilag - For å rette opp en feil.

- Avsetningskupong - For å sørge for en kostnad på estimeringsbasis.

- Periodiseringskupong - For registrering av periodiserte inntekter;

Hensikt

- Det primære formålet er å korrigere enhver forretningstransaksjon, som er registrert feil. Det dobbelte formålet er også å registrere ikke-kontanteorienterte transaksjoner i regnskapet.

- Hver transaksjon innebærer ikke nødvendigvis en utstrømning. Derfor krever transaksjoner som avskrivning av materielle eiendeler, amortisering av immaterielle eiendeler, avskrivning av kontosaldoer, justering av journalføring osv. Bruk av bilag.

Egenskaper

- 1. Tidsskriftene er standardiserte

- Hver journalkupong krever informasjon om følgende:

- Identifikasjonsnummer

- Motpartens navn

- Transaksjons beløp

- Dato for transaksjonen

- Debet- og kredittkontoer med GL-koder

- Dokumentert bevis

- Kort beskrivelse av gjennomført transaksjon.

- Hvert journalkupong krever godkjenning fra en autorisert person.

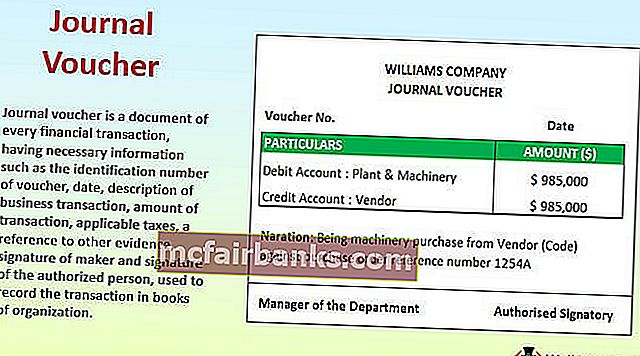

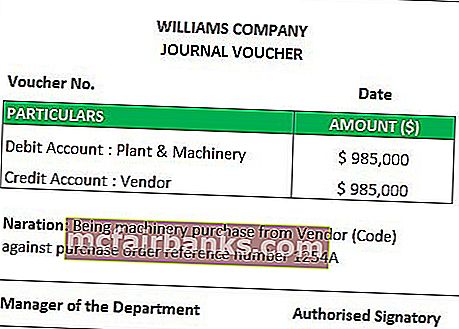

Eksempelformat på journalkupong

# 1 - Kjøp av maskiner

Forklaring

Selskapet kjøpte anlegg og maskiner på kreditt. Plant & Machinery er en reell konto i naturen (dvs. et aktivum for organisasjonen). Det er ikke vanlig for en virksomhet i organisasjonen å kjøpe anlegg og maskiner daglig. Derfor kan et selskap ikke utstede et kjøpskupong. For å utarbeide et dokument i postene kan selskapet bruke en journalkupong som inneholder alle detaljene ovenfor. Fakturaen fra leverandøren brukes som bevis for nevnte Journal-kupong.

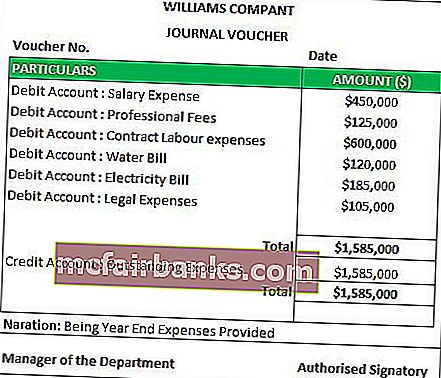

# 2 - Avsetning for utestående utgifter

Forklaring

Ved utgangen av hvert regnskapsår er organisasjonen pålagt å foreta estimater for utgiftene som vil være relevante for slutten av regnskapsperioden. Derfor er det nødvendig å sørge for bestemmelser. Den faktiske fakturaen fra relevante parter (hvis noen) mottas imidlertid i neste regnskapsperiode. Dokumentasjonen er ikke tilgjengelig. Dermed hjelper journalkuponger til formålet. Som bevis forberedes et arbeid hvor grunnlaget for beløp er gitt. Antagelsen er generelt basert på ledelsens erfaring. Siden faktisk betaling ikke er utført og den aktuelle leverandøren heller ikke er lett å identifisere, blir den utestående utgiftskontoen kreditert i regnskapet

Dokumenter som kreves for utarbeidelse av journalkupong

- Debetkort og kreditnotaer for enhver kjøpsretur eller salgsretur

- I tilfelle tjenester levert eller anskaffet, debetnoter eller kreditnotaer

- Regning av utgiften ved forhåndsbetalte eller utestående utgifter.

- Dokumenter for å underbygge korrigering av eventuelle feil

- Trail mail kan også brukes som grunnlag for journalkuponger.

- Base arbeider for bestemmelsene.

Bruk og viktighet

- Den brukes til å registrere transaksjoner som ikke er kontante og ikke-handelsaktive.

- Det hjelper revisorene å forstå effekten av finansielle transaksjoner i en virksomhet.

- Det fungerer som bevis for fremtidig referanse.

- Det danner grunnlaget for opprettingsoppføringer.

Journal Voucher vs. Journal Entry

- Ordene “Journal voucher” og “Journal Entry” brukes om hverandre. Det er imidlertid en forskjell mellom de to. Førstnevnte er starten på en finansiell transaksjon, og den senere er effekten gitt i regnskapet.

- Journaloppføring registreres i journalen, dvs. de primære regnskapsbøkene, mens kuponger er journaldokumentene som oppbevares som bevis for journalføringen.

- Journaloppføringer kan være enkle (dvs. en debet og en kreditt) eller sammensatte (dvs. en eller flere debet og / eller en eller flere kreditter). Imidlertid er det ingen slik forskjell i journalkuponger. Uansett antall journalposter kan trekkes fra en journalkupong.

- Det neste trinnet etter journaloppføringen er å poste oppføringene til aktuelle hovedbøker. På den annen side er det neste trinnet i journalkupongen å registrere transaksjonen i systemet.

Fordeler

- Alle forretningstransaksjoner holdes i kronologisk rekkefølge.

- Det hjelper til med å rette opp feil.

- Det hjelper med å spore de ikke-kontante utgiftene enkelt.

- Det hjelper til med å avslutte regnskapet på slutten av året.

- Det gir jevn sikkerhetskopiering for reversering av oppføringer.

- Det hjelper i samsvar med viktige standarder for finansiell rapportering foreskrevet av den relevante myndigheten.

Ulemper

- Den viktigste ulempen er at den ikke er i stand til å gi all informasjon i tilfelle store transaksjoner.

- Selve kupongen hjelper ikke til å holde oversikt over alle økonomiske transaksjoner. Det er en sjanse for at få transaksjoner går glipp av å bli registrert. Her spiller rollen som revisor inn.

- Det er ingen faktisk kontantstrøm involvert i transaksjonen. Derfor, hvis det ikke gis riktig informasjon i regnskapet, kan det hende at leseren av regnskapet ikke forstår virkningen av alle slike opptak.

Konklusjon

Journalkuponger er begynnelsen på opptaket av en ikke-kontant transaksjon. Disse har en vesentlig innvirkning på fortjenesten eller tapet til en organisasjon. Imidlertid tjener disse oppføringene formålet med periodiseringsgrunnlaget for organisasjonens regnskap. Dessuten ignoreres disse transaksjonene på tidspunktet for utarbeidelsen av kontantstrømoppstillingen.